Tesouro Direto ou PGBL?

Post originalmente publicado em 25/04/11, e agora atualizado.

A aplicação em títulos do Tesouro Direto tem seduzido muita gente. Não é à toa: por um custo muito baixo (basicamente a taxa de custódia dos títulos), é possível comprar diretamente títulos emitidos pelo Tesouro Nacional. Muitos optam pelo Tesouro Direto, inclusive, para fazer a sua poupança previdenciária. Ou seja, para a aposentadoria. A questão é: o Tesouro Direto é melhor que o PGBL?

Para fazer uma comparação justa, é preciso comparar alhos com alhos. Por isso, vamos comparar títulos do Tesouro cujas rentabilidades sejam atreladas à SELIC (o Tesouro Selic), com PGBLs cujas rentabilidades estejam atreladas ao CDI. Em princípio, antes de qualquer despesa, a rentabilidade de ambas as modalidades deve ser a mesma. Precisamos então ver as despesas que incidem sobre os títulos do Tesouro e sobre o PGBL.

Para começar, vejamos o imposto de renda. No caso do Tesouro Selic, o IR incide sobre o rendimento da aplicação, e a alíquota é de 15% para investimentos acima de 2 anos. Assim, se o investimento render 10% ao ano, o rendimento líquido será, grosseiramente, de 8,5% ao ano (este rendimento é um pouco maior para prazos maiores, mas não vamos entrar neste detalhe aqui). Já no caso do PGBL, há na verdade um ganho tributário: como você desconta da base de cálculo do IR o montante que você coloca no PGBL, você deixa de pagar o IR sobre este montante. Você paga este IR no resgate do seu investimento, mas aí a alíquota será outra. Portanto, você pode ter um ganho tributário (a diferença entra alíquota de IR no momento da aplicação e no momento do resgate) sobre o total do seu investimento.

Digamos, por exemplo, que você invista em um PGBL de regime de tributação regressivo por 10 anos, e sua faixa de renda corresponda a uma alíquota de IR seja de 27,5%. Você, então, recebe os 10% ao ano do rendimento do investimento e mais, grosseiramente, 17,5% sobre o montante investido (27,5% da alíquota do IR no momento da aplicação, menos 10% da alíquota do IR no momento do resgate). O seu rendimento, depois do ganho tributário, terá sido de 11,5% ao ano (veja abaixo a demonstração deste cálculo). Portanto, depois do IR, o PGBL pagaria 11,5% ao ano, enquanto o título do Tesouro Direto renderia apenas 8,5% ao ano.

Os 11,5% de rentabilidade do PGBL foram calculados da seguinte maneira: suponha que você tenha hoje R$ 1.000 para aplicar em PGBL. Você obtém um ganho tributário de 27,5% (R$ 275), que é aplicado no mercado de renda fixa, obtendo uma rentabilidade de 10% ao ano, resultando em R$ 713,28 ao final deste período. Sobre o rendimento (diferença entre R$ 713,28 e R$ 275) incide IR de 15%, o que resulta em um montante líquido de R$ 647,54. Por outro lado, aplico os R$ 1.000 no PGBL a 10% ao ano, resultando em R$ 2.593,74 ao final de 10 anos. Sobre o total deste montante incide IR de 10%, resultando em um montante líquido de R$ 2.334,37. Somando-se R$ 2.334,37 com R$ 647,54, obtenho R$ 2.981,91, o que significa um rendimento de 198,19% em 10 anos, ou 11,55% ao ano.

Bem, agora vamos aos custos. No Tesouro Direto, você paga aproximadamente 0,3% ao ano de taxa de custódia, o que leva o seu ganho (no caso de um rendimento de 10% ao ano) para 8,2% ao ano. Fica então uma diferença de 3,3% ao ano para o PGBL. Esta deveria ser a taxa máxima que você deveria aceitar de um fundo PGBL, considerando a taxa de administração e a taxa de carregamento. Portanto, para aqueles que podem usufruir da vantagem tributária (veja o post PGBL x VGBL: Qual a melhor opção para você? para maiores esclarecimentos), o PGBL é a melhor opção, considerando um fundo que cobre menos de 3,3% ao ano.

Este é apenas um exemplo muito grosseiro. O resultado final pode ser bem diferente, a depender de sua alíquota efetiva de IR no momento da aplicação e, principalmente, no momento do resgate. Para ajudar no cálculo mais preciso, e inclusive na escolha entre o PGBL progressivo e o regressivo, disponibilizo a planilha a seguir.

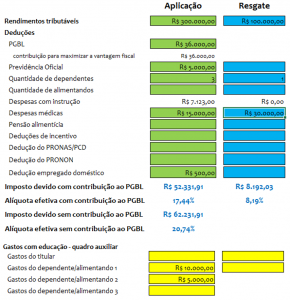

Vejamos um exemplo concreto usando a planilha. Na figura abaixo, podemos observar o exemplo de um investidor que tem renda anual de R$ 300.000, e aplica no PGBL 12% de sua renda, ou R$ 36.000. Além disso, ele tem outras despesas dedutíveis: a previdência oficial (R$ 5.000), 3 dependentes, sendo que tem despesas de educação com dois deles, R$ 15.000 de despesas médicas e R$ 500 do INSS de um empregado doméstico. Assim, a sua alíquota efetiva de IR é de 17,44%, apesar de sua renda o colocar na alíquota de 27,5%. Esta grande diferença mostra porque é importante fazer este cálculo com precisão; caso contrário, podemos tomar decisões em cima de premissas falsas. Este mesmo investidor pretende resgatar este investimento no PGBL daqui a 10 anos. Neste período, quando ele espera já estar aposentado, sua renda anual será de R$ 100.000, com apenas um dependente e R$ 30.000 de despesas médicas. Sua alíquota efetiva, então, será de 8,19%. Já de cara podemos dizer que, para este investidor, seria melhor o regime progressivo do PGBL, pois 8,19% é menor que 10%, que é a menor alíquota possível no regime regressivo.

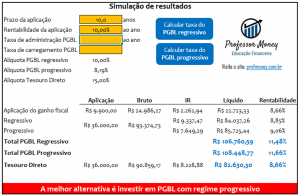

Vejamos, agora, na figura a seguir, o resultado desse investimento:

Utilizamos o prazo de 10 anos, com uma rentabilidade bruta (antes da cobrança de impostos) de 10% ao ano. Esta rentabilidade servirá tanto para o PGBL quanto para o Tesouro Direto. Além disso, não colocamos taxa de administração nem taxa de carregamento no PGBL, só para ver o resultado inicial.

As alíquotas do PGBL regressivo, progressivo e do TD são, respectivamente, de 10%, 8,19% e 15%. Como dissemos acima, o PGBL progressivo ganha do regressivo. Não dá para saber se ganha também do TD, pois a metodologia de tributação é diferente.

Para cada aplicação, calculamos o rendimento bruto, o IR pago e o rendimento líquido, assim como a sua rentabilidade. Observemos inicialmente a rentabilidade dessas três modalidades: 8,66% ao ano para o TD, 8,85% ao ano para o PGBL regressivo e 9,06% ao ano para o PGBL progressivo. Seria de se esperar, no caso do TD, que a rentabilidade fosse de 8,50%, uma vez que o IR é de 15% e a rentabilidade bruta é de 10% (10% x (1-15%)=8,50%). Mas esta conta só vale quando o IR cobrado em determinado período não é reaplicado no período seguinte, como se fosse um come-cotas. No caso do TD (e também do PGBL), este IR não é retirado do montante a ser investido no período seguinte. Portanto, a rentabilidade anualizada é maior do que seria se o IR fosse retirado do montante a ser investido. O mesmo ocorre para os PGBLs.

Mas o que nos interessa são os resultados em azul. Observe que, para os PGBLs, calculamos o ganho com o investimento do ganho fiscal, que será somado ao ganho do PGBL propriamente dito. Este cálculo é importante porque, se ao invés de investir no PGBL, o dinheiro tivesse sido investido no TD, este ganho não existiria, seria pago em forma de imposto para o governo. Portanto, este ganho, que é justamente a vantagem fiscal do PGBL, deve ser considerado no cálculo da rentabilidade total do PGBL. É por isso que, muitas vezes, o PGBL é demonizado: porque se esquece de considerar este ganho fiscal.

Tudo isto considerado, a rentabilidade final do PGBL progressivo é de 11,66% ao ano, contra 11,48% ao ano do PGBL regressivo e 8,66% ao ano do TD. Agora, podemos calcular quanto deveria ser a taxa de administração do PGBL para que o TD passe a valer a pena. Apesar da diferença entre as rentabilidades do PGBL regressivo e do TD ser de 3% (11,66% contra 8,66%), a taxa de administração do PGBL pode ser maior que 3%, pois uma parte dessa diferença é resultado da aplicação do ganho fiscal no TD. Assim, ao aumentarmos a taxa de administração do PGBL, somente uma parte do resultado final é afetado (a outra parte, a do ganho fiscal, continua rendendo a mesma coisa).

Para calcular a taxa de administração do PGBL que torna indiferente aplicar no PGBL, basta clicar no botão “Calcular taxa do PGBL progressivo”, pois é este PGBL que tem a menor alíquota de IR. Ao fazer isso, obtemos 3,87%. É esta a taxa de administração máxima que um PGBL deveria cobrar para que a opção pelo PGBL valesse a pena. Se houver taxa de carregamento, basta colocar esta taxa na célula correspondente, e clicar novamente no botão. Neste exemplo, se a taxa de carregamento for de 5%, a taxa máxima de administração do PGBL deveria ser de 3,33%.

Alguns podem estar espantados com a grande taxa de administração que o PGBL pode cobrar, e mesmo assim ainda valer a pena. Isso acontece, neste exemplo, por dois motivos: i) o grande prazo do investimento, 10 anos e ii) a pequena alíquota de IR no resgate do PGBL. Quanto maior o prazo e menor a alíquota do IR, mais vantajoso será o PGBL sobre o TD. Portanto, antes de demonizar o PGBL, faça as contas. Muitas vezes, valerá a pena!

Crédito do thumbnail: Free Digital Photos by jscreationzs.

Olá Prof Money, parabéns pelo excelente site.

Eu li essa postagem na internet : https://oaportadorfinanceiro.blogspot.com.br/2017/02/estrategia-ideal-com-pgbl-e-tesouro.html

E gostaria de saber se você acha válida essa estratégia com PGBL?

Muito obrigado

Sim Paulo, na verdade esta é a grande vantagem do PGBL na forma regressiva: a diferença tributária entre a sua alíquota de IR e a alíquota de 10%. Mas, cuidado! A alíquota não é automaticamente de 27,5%! Precisa ver qual a sua alíquota NO MOMENTO DO RESGATE. E isso é muito difícil de antecipar. No exemplo do blog, se você tem uma renda de R$ 200 mil ano e resgata R$ 24 mil, sua alíquota EFETIVA é de 22,84% (veja neste site: http://www.receita.fazenda.gov.br/Aplicacoes/ATRJO/Simulador/simulador.asp?tipoSimulador=A) mesmo antes de qualquer abatimento. Mas o conceito está correto sim.

Boa tarde Professor! Ótimo artigo e planilha, me fizeram avaliar de forma diferente o PGBL, pois estou entrando numa fase que será mais vantajoso fazer a declaração completa!

Uma dúvida, já estamos no final do ano, se eu começar uma previdência privada com uma contribuição única equivalente a 12% da minha renda, consigo abater isso no IRPF do ano que vem?

Outra coisa, apenas uma sugestão, estou tentando simular na planilha, e percebi que o ganho fiscal é também aplicado em previdência privada, o que implica na incidência de imposto sobre o montante, não somente sobre o rendimento, e uma vez que já estabeleci o máximo para se obter a vantagem fiscal de 12%, não seria possível uma opção de simulação aplicando a vantagem fiscal de outra forma (como o Tesouro Direto)?

Muito obrigado!

Ah sim, em tempo, estou avaliando alguns planos de previdência privada por volta de 0,75% de taxa de administração, sem carregamento na entrada e sem carregamento na saída (para mais de 6 anos) e rendimento próximo ao CDI. Essas taxas incidem sobre o montante ou apenas sobre os rendimentos?

Também percebi que se me planejar diversificando investimentos, na aposentadoria poderia sacar o investimento com isenção de imposto de renda, desde que saque mensalmente menos do que o limite de isenção da tabela progressiva e não tenha outros rendimentos tributáveis a somar, está correto?

Mais uma vez, obrigado!

Evandro, a taxa de administração incide sobre o montante total investido.

E, sim, você está correto, se você optar pela tabela progressiva no PGBL.

Sim, Evandro, se você aportar 12% da sua renda anual de uma única vez, você conseguirá abater da base do IR no ano que vem.

E obrigado pela sugestão, tornará a planilha mais sofisticada, quando eu tiver um tempo vou adaptá-la.

Ótimo artigo! O Tempo é chave para o sucesso e retorno dos investimentos.

Excelente artigo e comparação Prof. Money. A finalidade do PGBL é uma poupança para longo prazo e cumpre bem o seu papel.

O problema realmente é a forma como ele é comercializado, além de ser oferecido para aproveitar somente no ganho fiscal, algumas instituições ainda empurram o produto com altas taxas de adm e/ou carregamento.

Ainda que aritmeticamente um PGBL regressivo possa ser mais vantajoso que o tesouro AO FINAL DE 10 ANOS, o fato é que antes desse prazo ele tende a ser muito desvantajoso.

Eventual retorno em excesso que ele possa gerar pode ser visto como um prêmio pela iliquidez. Para mim, é um prêmio muito baixo considerando-se o longo prazo necessário para que possa ser capturado pelo investidor.

Sem dúvida! Acho que deixei claro no artigo que o PGBL é tanto mais vantajoso quanto maior o prazo do investimento. Aliás, é para isso que o PGBL foi concebido, para servir como um instrumento de poupança de longo prazo. O problema é que ele é vendido nos bancos como uma alternativa de curto prazo, somente para aproveitar o “ganho fiscal”, que de ganho não tem nada quando o prazo é curto. Se o prêmio é alto ou baixo, vai da interpretação de cada investidor. Se o investidor realmente quer ficar por 10 anos, qualquer ganho é ganho. Além disso, a planilha serve justamente para simular diversos prazos e taxas de administração do PGBL, de modo a tomar a decisão mais educada possível.

Tenho Total prev do Bradesco metro Progressivo ou posso optar pelo regressivo no valor de 254,0000,00 quero saber caso venha retirar tudo qual e o imposto que tenho que pagar

Outra pergunta emlhor tirar em beneficil mensal já que meu plono tenho direito no 13º

No aguardo obrigado

Prezado Ademar, no sistema progressivo, a alíquota dependerá de sua renda total, pois o imposto será calculado na declaração anual do IR. No regime regressivo, dependerá da data do seu investimento.

Quem geralmente investe no TD visando aposentadoria o faz por meio da NTNB e não LFT. Por que fez essa comparação se o rendimento da primeira é maior? Nesse caso a sua margem de 3,5% seria menor, não?!

Prezado Paulo, fiz a comparação considerando o rendimento da LFT porque é mais fácil saber quanto uma LFT rende, dado que segue a SELIC. A NTN-B, se for vendida antes do vencimento, é impossível saber qual o rendimento. E faço simulações considerando a venda a qualquer tempo. Quanto ao investimento em NTN-B, você tem razão, é normalmente o título mais adequado para quem está visando a aposentadoria. No entanto, seria possível escolher um PGBL que também investisse em NTN-B, e os dois (TD e PGBL) continuariam a render a mesma coisa. O PGBL é só uma “casca legal” para o título que você quer comprar. Assim, se eu usasse NTN-B (não usei pelo motivo exposto acima), deveria usar um PGBL que também investisse em NTN-B. Por isso, assumo a rentabilidade do TD e PGBL iguais ANTES de taxas e impostos, de modo a poder comparar a vantagem de ou ou de outro do ponto de vista de taxas e de impostos.

Espero ter esclarecido. Abraço!

bom dia! o artigo era exatamente o que eu procurava e ficou mto bem explicado.

gostaria de saber se vc teria uma planilha para que eu pudesse inserir os dados dos planos que tenho a disposição

grato

Marcelo, sugiro a leitura deste post, que contém um planilha: http://www.drmoney.com.br/investimentos/renda-fixa/fundos-x-tesouro-direto-x-vgbl-o-que-e-melhor/

Fiquei com uma dúvida, no PGBL na Tabela Regressiva eu só tenho o imposto menor ou seja de 10% nas contribuições feitas em 10 anos ou mais.

O que eu quero dizer é, se eu começo hoje a pagar um PGBL e faço o saque em 10 anos eu vou pagar alíquotas de impostos de acordo com a tabela regressiva e de acordo com o tempo da contribuição, ou seja sobre o valor que coloquei nos anos 9 e 10 pago 35% de imposto e assim em diante até o valor do ano 1 que pago 10%.

Estou errado?

Está correto Daniel. O tempo é contado a partir do momento em que você faz o aporte. Assim, para aportes mais antigos, você vai pagar menos imposto. E vice-versa, para aportes mais novos você vai pagar maior alíquota. No momento do resgate, o banco já faz esse cálculo para você, e resgata dos aportes mais antigos, maximizando a sua renda.

Já fiz e refiz contas e não vejo o PGBL melhor do que o Tesouro pelo siples fato de que a rentabilidade do PGBL não é a mesma do tesouro, o tesouro é maior. Sem falar no fator tempo, para valer a pena o PGBL precisa esperar mais de 10 anos, acima disso também é desvantagem pois dai pra frente a vantagem do ganho de IR perde razão, é melhor sacar! O melhor é montar planilha como fiz e fazer as contas com todas as taxas e rentabilidades conhecidas.

Além do mais, o artigo considerou um regime tributário REGRESSIVO, sendo que muita gente escolhe o PROGRESSIVO e depois de escolhido nao há como voltar atrás.

Concordo com EvertonRic, os planos de previdência privada PGBL e VGBL são uma enrolação. Baixo rendimento, muito imposto, altas taxas de administração e carregamento.

O erro deste artigo está em considerar um imposto de renda de 27,5%. Alguém com rendimentos de R$4.000/mês líquido (R$48.000 no ano s/ 13º) não terá mais que 9,5% no ano de alíquota efetiva a recolher. Eu não tenho visto muita vantagem no PGBL nos últimos anos. Retorno baixo, custo alto, e ainda paga-se um imposto sobre todo o montante e não apenas sobre o lucro no final. É preciso fazer melhor as contas e comparar com o custo de carregamento, afinal, são apenas 12% da renda bruta que voltam.

Prezado, o artigo não está errado. Ele vale para quem tem alíquota de 27,5%. É uma premissa. Obviamente, para quem tem alíquotas menores, a taxa de break-even será menor. Aliás, este é um bom assunto para um post futuro. Obrigado pela participação e pela idéia.

Olá Dr. Money! Este seu artigo foi duramente criticado pelo Viver de Renda no blog dele, gostaria de ouvir o que tens a dizer, já que tenho interesse pelo tema, e agora fiquei em dúvida.

“Esse artigo do PGBL eh tao ruim que nao tem nem por onde comecar, mas o erro principal foi considerar a taxa de administracao como um fenomeno unitario quando na verdade eh abatido todo ano. Quanto maior o prazo, o capital e a taxa de adm pior eh para o PGBL. O problema eh q depois de 10 anos o manolo tem 500k de pgbl, pagando 10k por ano so de tx de adm. e se achando o gostosao por ter feito um calculo furado pra se enganar. Pior que ate professor do Insper fez o calculo totalmente errado. Ta foda!”

http://viverderenda.blogspot.com/2012/01/atualizacao-mensal-dezembro-2011.html?

Dizer o quê, Paulo? Uma pessoa que se expressa desta maneira já perde a razão de saída. De qualquer forma, você merece um esclarecimento: todo o meu artigo usa números anualizados, tanto os retornos quanto a taxa de administração. Ou seja, a taxa de administração ocorre todo o ano, não apenas uma vez. O blog do Beto Veiga também comenta este meu artigo (http://www.betoveiga.com/log/index.php/2011/12/imposto-de-renda-e-plano-de-previdencia-privada-pgbl-2/), complementando-o de maneira brilhante, pois considera a hipótese de resgate antes dos 10 anos. Eu considero apenas a hipótese de resgate depois de 10 anos. De qualquer forma, ele concorda comigo. Portanto, são dois contra um, hehe, o que pode te ajudar a decidir quem está correto.

Abraço!

Gostaria de uma comparação também com o VGBL e o Tesouro Direto, por favor.

Grata.

Nem Tesouro Direto nem PGBL.

O negócio é montar um pequeno empreendimento, que seja.

Everton, entendo seu entusiasmo pelo Tesouro Direto, do qual eu compartilho. No entanto, não existe solução universal de investimentos. Existe o tipo de investimento ideal para cada caso. No caso de alguém que pode usufruir do beneficio tributário, o PGBL é difícil de bater, mesmo para um fundo relativamente caro (por ex., 2% ao ano). Alem disso, investir em fundos será sempre mais fácil do que investir em títulos. E isso, para algumas pessoas, vale muito.

Abraço!

Obrigado Liao, pela sua correção. Usei 17,5% de “ganho tributário” como uma simplificação (você deixa de pagar hoje 27,5% hoje, mas paga 10% lá na frente. Obviamente, esse raciocínio não leva em consideração que os 27,5% são aplicados, e os 10% incidem sobre uma base maior lá na frente. Foi só uma conta grosseira, para dar uma idéia da diferença. Mas efetivamente esqueci o IR sobre a aplicação dos 27,5%, e isso faz muita diferença. Agradeço novamente, e vou corrigir o post.