Você sabe porque pode perder dinheiro aplicando em renda fixa? Então entenda.

O Brasil é um país que só muito recentemente saiu da hiperinflação. Faz menos de 16 anos… A inflação, como você sabe, desorganiza tudo. Os preços das coisas ficam malucos, e você não consegue planejar nada para o futuro. Todos vivem do hoje para o amanhã. Neste mundo, os investimentos não encontram terreno fértil para se desenvolverem. O resultado é um mundo muito simples: se você não quer risco, vai para a Caderneta de Poupança (para os pobres) ou o Overnight (para os ricos). Se você quer algum risco, então tente a bolsa. Imóveis, telefones e ouro são para aqueles que querem alguma proteção nos chamados “ativos reais”. E o dólar é o “investimento” para aqueles que sabem que, no final, nada vai dar certo mesmo.

Nesta lista, a aplicação em renda fixa (poupança e overnight) é o porto seguro. Todo dia seu dinheiro cresce, um pouquinho que seja. Isso acontece porque se trata de investimentos pós-fixados. Nos investimentos pós-fixados, você não sabe o valor final do investimento. Ele varia com base em uma taxa diária, sempre para cima. E muitos de nós crescemos com essa idéia: a renda fixa só sobe, nunca cai.

Isso é verdade em um ambiente tosco de investimentos, que era o que víviamos na época da hiperinflação. A estabilização monetária abriu espaço para que o governo começasse a emitir títulos prefixados. Isso porque, sendo a inflação mais ou menos previsível, os investidores se sentem confortáveis em fixar uma certa taxa de juros para o futuro. Hoje, um título que vence em 2021 está pagando algo como 12,50% ao ano. Isso significa que os investidores confiam que a inflação não vai passar desse patamar nos próximos 10 anos. Só por isso há demanda por esses títulos, que representam hoje quase 40% da dívida pública.

Para o governo, a grande vantagem na emissão de títulos prefixados é travar um certo custo para a sua dívida, mesmo que seja alto. Assim, a política monetária ganha força. Quando o governo aumenta a taxa de juros, espera que este aumento, entre outros efeitos, diminua o valor atual dos títulos detidos pelos investidores, causando uma diminuição de riqueza. Se os títulos fossem pós-fixados, um aumento de taxa de juros aumentaria a remuneração desses títulos (lembre-se, a remuneração é pós-fixada, ou seja, acompanha o nível atual das taxas de juros). Já os títulos prefixados perdem valor.

– Ooops, como assim, Professor Money? Não é que eles perdem valor, não é mesmo? Eles deixam de ganhar, certo?

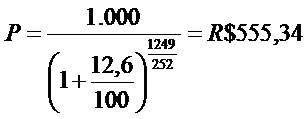

Não, eles perdem valor mesmo. Digamos que você compra hoje um título que vai vencer daqui a 2.500 dias úteis (aproximadamente 10 anos), e este título vale R$ 1.000 no vencimento. Para simplificar o raciocínio, digamos que este título não proporciona pagamentos intermediários, somente paga os R$ 1.000 no vencimento. Por quanto você vai comprar este título hoje? Resposta: depende da taxa de juros atual. Digamos que seja de 12,5% ao ano. Sendo assim, o preço do título hoje será calculado trazendo os R$ 1.000 a valor presente:

(Para fazer este cálculo, consideramos que o ano tem 252 dias úteis). Se no dia seguinte a taxa permanecer a mesma, o título se valoriza:

O título, então, se valorizou R$ 0,14. Até aqui, tudo de acordo. Mas digamos que, ao invés de permanecer em 12,5%, ela suba para 12,6% ao ano. Qual o novo valor do título? Vejamos:

Então, um título que valia ontem R$ 310,84, vale hoje R$ 308,26. Uma desvalorização de 0,83% em um único dia. E não se trata de bolsa, mas da “conservadora” renda fixa. Acontece que nem toda renda fixa é conservadora. Somente a pós-fixada, cuja rentabilidade está atrelada ao CDI ou à SELIC. As aplicações prefixadas têm risco, e como!

Uma outra característica dos títulos prefixados é que, quanto maior o prazo para o vencimento, maior o risco. Voltemos ao nosso exemplo. Digamos que você tenha comprado um outro título, agora com 1250 dias úteis de prazo para o vencimento. Portanto, metade do prazo. Hoje o título vale:

O título desvalorizou-se, como era de se esperar. Mas dessa vez a desvalorização foi menor: 0,39%. Ou seja, aproximadamente (não exatamente, mas apenas aproximadamente) metade da desvalorização anterior. Portanto, um título com metade do prazo teve desvalorização também pela metade. Isso significa que o risco de desvalorização é diretamente proporcional ao prazo do título. Obviamente, isso também funciona para o outro lado: a valorização é proporcional ao prazo do título.

O mundo da renda fixa é muito mais complexo do que a Caderneta de Poupança, e pode proporcionar perdas horrorosas (e ganhos espetaculares também). Vamos explorar mais este assunto em outros posts.

Crédito do thumbnail: Free Digital Photos by nenetus.

Olá! Poderiam por favor mostrar um exemplo do que acontece, não com a rentabilidade, mas com o valor de mercado, por exemplo o IMA-S, sobre o valor de uma LFT em carteira? Por exemplo: desde o final de 2016 a Selic vem caindo. Portanto, a rentabilidade das LFTs vem diminuindo. Mas como se comportou o IMA-S nesse período? Ou seja, como se comportou a curva do valor de mercado das LFTs versus a curva dá queda dá Selic? Com os pré-fixados os exemplos são mais comuns e abundantes, ou seja, sobem os juros e caem o valor de mercado das LTNs e vice-versa. Mas com as LFTs, como seria seu comportamento em termos de valor de mercado durante um período de queda de Selic? Grato, Adauto

Adauto, excelente questão! As LFTs, via de regra, têm um efeito de marcação a mercado muito pequeno, quase imperceptível. Isso porque as LFTs são negociadas à taxa SELIC + prêmio. Este prêmio é muito pequeno, na faixa de 0,01% para cima ou para baixo. Assim, é a variação deste prêmio que faz acontecer o descolamento entre a taxa Selic e o IMA-S. Mas como essa variação do prêmio é muito pequena, a diferença entre a Selic e o IMA-S é, normalmente, imperceptível. Mas é bom você ter notado isso. Em 2002, com a chance do Lula assumir a presidência, este prêmio subiu muito com o receio de calote da dívida, para a casa dos 3% em alguns vencimentos, e as LFTs desvalorizaram bastante, descolando muito da Selic. Então, hoje está tranquilo, mas é bom ter a noção de que existe este risco neste tipo de investimento.

Excelente artigo, auxilia muito na elucidação acerca do assunto,

Gostaria apenas de indagar que quando tu fala que os títulos pós fixados não possuem risco, de desvalorização, mas a NTN-B que paga a inflação mais 6% aproximadamente, esse título também possui uma forte volatilidade e possibilidades de perda, não!?

E sobre a desvalorização do título pré, essa perda ocorre se compararmos a preço da curva de juros, e fizermos um cotejo com o mesmo título, porém se carregarmos o título até o vencimento receberemos o retorno esperado correto,

Apenas estamos perdendo no caso o custo de oportunidade de ganhar mais? Estou correto?

Abraços,

Henrique, excelente ponto. Quando me referi a títulos pós-fixados, queria dizer as LFTs, títulos atrelados à Selic. No caso das NTNs-B (títulos atrelados ao IPCA), existe uma parcela que é prefixada. Por exemplo, se você compra uma NTN-B com rentabilidade de IPCA+6%, este 6% é prefixado. Se amanhã esta taxa sobe para 6,5%, você perde esta diferença, como se fosse um título prefixado.

E sim, se você segurar o título até o final, você vai ganhar IPCA+6%, que foi a taxa contratada na compra. O que você perde é o custo de oportunidade de comprar o título a IPCA+6,5% no dia seguinte, supondo que a taxa tenha subido como no exemplo acima. Quando o título é marcado a mercado, este custo de oportunidade é contabilizado todo no dia da subida da taxa, por isso o preço do título cai, e, a partir daquele momento, o título passa a render IPCA+6,5%.

se puder me enviar mais informaçõpes sobre a renda fixa, agradeço, pois tenho uma previdencia no bradesco em que a tx de administração e´de 3% um absurdo, ja tentei falar com eles mas dizeram que é isto mesmo, então tenho que procurar outra opçao de previdencia se puder me ajudar agradeço.

ats]

Prezado Carlos Fernando, procure opções fora dos grandes bancos. As corretoras XP, Guide e Rico, por exemplo, oferecem uma grande plataforma de produtos com taxas de administração mais razoáveis.

DR. MONEY

GOSTEI MUITO DO SEU TRABALHO, E GOSTARIA DE SABER SE VOCE PODERIA ME AJUDAR, EM RELAÇÃO AO SIMULADOR DO TESOURO PARA NTNB PRINCIPAL, COMO FAÇO PARA INTRODUZIR ESTA VARIÁVEL DE VARIAÇÃO DAS TAXAS DE JUROS E AS CONSEGUENTES VARIAÇÕES NA RENTABILIDADE.

GRACINO

Por acaso isso significa que para quem aplicou em NTBN-P 2015 teve no período entre 29/02/2011 e 29/02/2012 rentabilidade IPCA do período+taxa 6,63% de fev/11,enquanto o investidor que vendeu seus títulos em 29/02/2012 foi quem obteve rentabilidade de ~20%,visto que,corresponde a valorização ocorrida entre PU compra 29-02-2011=R$1531,04 e PU venda 29-02-2012=R$1846,32? Obrigado e parabéns pelo blog.

Gostaria de um auxílio na interpretação da tabela de rentabilidade mostrado no site do

Tesouro Nacional com relação ao seguinte:

Temos NTNB-P 2015 nos últimos 12 mêses 20,42%.Qual(is) mês(es) ou dia(s) ocorreu aumento na taxa para que a rentabilidade acumulada fosse tão alta?Obrigado.

Eduardo, é justamente o contrário! A taxa caiu e, pelo efeito da marcação a mercado explicado neste artigo, o valor do título subiu, proporcionando esta rentabilidade espetacular. O grosso da queda da taxa aconteceu neste ano mesmo de 2012.

Abraço.

Com uma sobra de R$2 a 3 mil por mês e o objetivo de aposentadoria, o melhor seria 50% em Previdência Privada e 50% em NTN-B principal com vencimento em 2035???

A Previdência Privada tem a vantagem tributária. A escolha dependerá da taxa de administração do PGBL e do tipo de ativo em que a carteira do PGBL investe. Dê uma pesquisada no blog e veja outros posts sobre PGBL.

Então o Dr. Money considera que visando uma aposentadoria podemos classificar a NTN-B principal com vencimento em 2035 um bom negócio???

Se a sua aposentadoria for por volta deste ano, sim.

Conseguiu fazer um texto bem técnico de uma forma bem clara.

Muito me incomodava nos texto sobre renda fixa a defesa que tudo é uma maravilha. Muitas vezes comparando o Tesouro Direto a poupança, só que bem mais rentável. Porém este texto, bem mais detalhado, mostra que a história pode ser bem diferente. Me pareceu muito com especulação os titulos pré-fixados.

Grato pelo texto e continue colocando conteúdo sempre mais detalhado e técnico sobro o assunto.

Abraço!

Parabéns pelo blog.

Bastante interessante este artigo.

Ele só demonstra com mais clareza estratégia que julgo ser a mais segura nos investimentos em TD: carregar o título até o vencimento. Se fizer isso, essas discussões sobre valorização ou desvalorização dos títulos perdem sentido.

Gustavo, esta sua questão é bastante pertinente, e merece um outro post, que pretendo publicar amanhã. Abraço e obrigado pela idéia.

Dr. Money, qual a sua opinião sobre fazer um mix de investimento em títulos pré e pós fixados? Será que a perda de um poderia ser compensada pelo ganho do outro?

Saudações!

Gustavo FB

Dr Money: muito interessante e claro o artigo!