PGBL: o que acontece depois da aposentadoria

O PGBL vem se tornando um instrumento importante de previdência privada. O seu crescimento tem sido bastante significativo, algo como 17% ao ano nos últimos 5 anos, em termos reais (dados da Anbid). Trata-se hoje de uma indústria que soma mais de R$ 200 bilhões em patrimônio. Por que tamanho vigor?

Em primeiro lugar, sem dúvida, a vantagem fiscal: além de diferir o IR para a época do saque, há uma diminuição de alíquota (de 27,5% para 10%), se o investidor optar pelo regime regressivo e permanecer pelo menos 10 anos aplicado no fundo.

Em um distante segundo lugar, há a tomada de consciência de que é necessário formar uma poupança complementar para bancar a aposentadoria, pois o INSS não dará conta do recado no futuro, principalmente para os salários mais altos. Apesar de ser um ponto importante, muitas vezes é negligenciado. Muitos encaram o PGBL como um produto financeiro, esquecendo o seu lado previdenciário. Ou seja, estão mais interessados na sua rentabilidade hoje do que em como o seu benefício será pago amanhã.

– Mas Dr. Money, uma coisa não está ligada à outra? Quanto maior a rentabilidade, maior o benefício?

Sim, sem dúvida. Mas não é só isso. É preciso entender como este benefício será pago. O montante a ser pago depende da taxa de juros aplicada. E é aqui que está o truque. Quanto maior a taxa de juros, maior o montante a ser pago.

Por exemplo, digamos que o saldo do PGBL seja de R$ 1.000.000, e o recém-aposentado decida receber este montante em 100 vezes. Se a taxa de juros for zero, ele receberá 100 parcelas de R$ 10.000. Se for 1% ao ano, a parcela sobe para R$ 10.418, e se for 3% ao ano, a parcela vai para R$ R$ 11.286.

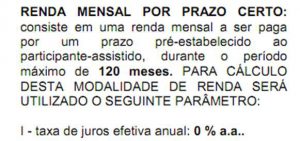

Veja agora um trecho do regulamento de um PGBL do Itaú:

Está lá: taxa de juros igual a 0% a.a. Ou seja, este PGBL vai pagar para o aposentado zero de juros durante o seu período de aposentadoria. O investidor mais atento deve resgatar todo o montante deste PGBL quando atingir a aposentadoria, e aplicar em qualquer outro lugar que pague mais do que zero de juros. Qualquer coisa será melhor do que zero.

Está lá: taxa de juros igual a 0% a.a. Ou seja, este PGBL vai pagar para o aposentado zero de juros durante o seu período de aposentadoria. O investidor mais atento deve resgatar todo o montante deste PGBL quando atingir a aposentadoria, e aplicar em qualquer outro lugar que pague mais do que zero de juros. Qualquer coisa será melhor do que zero.

Esta conversa pode parecer etérea neste momento para a maior parte dos investidores, que estão distantes do momento da aposentadoria. Mas o tempo voa, e é preciso ficar atento a estes detalhes.

Tenho um plano Itau Flex Prev contratado em 04/1997 na epoca contratei com previsão de saida aos 70 anos , na epoca como referencia eu pagava mensalmente um valor equivalente a 50% do salário minimo e foi me dado uma previsão que ao me aposentar teria um rendimento mensal que correspondia a 11 salarios minimos da epoca.

Em 04/2008 aumentei o valor de minha contribuicão mensal que no periodo foi reajustada pelo banco desde 1997 e que correspondia na ocasiao a 30% do salario minimo , passei entao a pagar mensalmente 80% do salario minimo da época e na mesma data alterei minha idade de saida para 50 anos.

Irei completar 50 anos daqui 5 meses , tenho atualmente um saldo de 125.000 contribuindo mensalmente com o equivalente a 50% do salario minimo atual solicitei uma previsao do valor a ser recebido como renda vitalicia e confesso que fiquei bem desanimado me informaram que receberei 850,00 mensalmente, muito abaixo da previsão que tinha inicialmente de 11 salarios minimos.

Com base nas inforamaçoes prestadas voce acha interessante contratar um advogado especializado em previdencia para ingressar com uma ação direcionada visando o reajuste dos valores a serem pagos como renda vitalícia e se isso for factivel seria interessante ingressar com o ato juridico imediatamente ou quando eu estiver recebendo efetivamente a renda ? Muito Obrigado.

Marcello, o ideal é você consultar um advogado de sua confiança. Uma pergunta: está escrito em algum lugar que você teria direito a 11 salários mínimos de renda? Ou foi somente uma promessa verbal do gerente da agência?

no texto vc fala que projetou a saída do plano com 70 anos , e agora vc pediu para refazer os cálculos para sair com 50 portanto ocorre uma diferença de 20 anos a menos de contribuições, por isso o valor caiu tanto, espero que vc não tenha feito nenhuma portabilidade desse plano antigo para os novos planos de pgbl que eles com certeza devem ter te oferecido, se vc fez isso, provavelmente vc irá receber uma aposentadoria menor. esses planos antigos rendem muito bem, é tipo vc investir em alguma coisa que renda igual a CDI todo santo ano sem falhar. Faça a projeção para mais conco anos de contribuição pq o valor vai aumentando conforme aumenta o tempo de contribuição e também pq agraagado ao seu plano e agregado o excedente financeiro que ajuda a aumentar o bolo do saldo. diferente dos planos novos, os planos antigos além do rendimentos tem somados ao plano o excedente financeiro que sempre dá um up no saldo anual do plano. pq eu sei, pq eu tenho um plano desse, que começou em 2001 com menos de um salário projetado de rendimento mas conforme o tempo foi passando fui notando o o valor foi chegando em um salário. e como o enstein dizia, não tem força maior do que a forla dos juros compostos, depois de vinte anos contribuindo religiosamente nesse plano ele já passou de um salário, fiz uma projeção de postergar as contribuições por mais cinco ou dez anos e cheguei numa conta de estar recebendo 15 salários se ao inés de sair com 50 anos eu saia com 60. eles nem me falam esse tipo de coisa pq esse plano dá um prjuizo danado para a operadora, o que eu fiz foi fazer uma projeção conservadora e ver o valor que terei de saldo no futuro. o meu plano rendeu numa média conservadora todo ano 2%0 do saldo, teve anos ue rendeu 30% mas na média dos últimos de anos deu mais de vinte. fique nele mais uns anos e veja a sua renda subir, subir , subir e o banco chorar… chorar…chorar…

Olá! Minha mãe possuia um PGBL no Itaú (Prever sob medida PGBL | RV 30) e faleceu em maio de 2018. Entrei na conta dela e consta tipo de cobertura “RENDA VITALÍCIA” e data de saída 04/10/2015. Porém, minha mãe nunca recebeu nenhum valor como benefício desse plano, e vinha contribuindo mensalmente desde sempre. Eu e meu irmão constamos como beneficiários. Penso em acionar o procedimento pós óbito para recebermos os recursos, mas estou em dúvida se a seguradora não irá alegar que não teremos direito. Estamos nessa angústia. Poderia comentar o caso?

Prezado Felipe, sim, você deve procurar a seguradora. No mínimo, você e seu irmão são os beneficiários e, portanto, têm direito ao valor acumulado no PGBL.

Artigo muito bem escrito e detalhado. Possuo PGBL/CEF e devo começar a usufruir deste a partir de 2020 (quando fizer 10 anos). Se os juros anuais for igual a zero (como no Itaú) saco todo o montante e aplico em outra instituição ou faço uma outra aplicação que seja, no mínimo, rentável.

Prezado Fernando, não vale a pena resgatar, pois, considerando que o regime de tributação seja o regressivo, o IR será será cobrado no resgate sobre o montante resgatado, e você pagará IR novamente no novo investimento. O que poderia ser feito é portar este montante para um PGBL com taxa de juros melhor no período de benefício. Na portabilidade você não paga IR.

Bom dia ,

No plano ” PGBL FLEXPREV ITAÚ (MULTI CREDITO PRIVADO) “, não existe regates VITALÍCIOS ? apenas em prazos estipulados 100,120 meses é isso?

Prezado Antônio, não conheço este plano, precisaria ver o regulamento.

Apliquei pgbl em setembro 2017Qunto ira render nestes meses?

Tenho um PGBL de 1999, com início do período de benefício em 2019. Tabela Regressiva, já sendo tributado em 10%. Atualização IGPM + 6%a.a. Pelo que ouço, é uma boa rentabilidade. Tenho 48 anos e optei por benefício vitalício. Será que compensa eu fazer um grande aporte para melhorar o benefício a essa altura, já que o período de benefício começa daqui a dois anos? Ou compensa eu resgatar o valor total?

Prezado Marcos, precisa verificar com a seguradora quais são as condições deste novo aporte, ou seja, se entrará no “bolo” todo, ou se terá tratamento à parte. Como se trata de benefício vitalício, não dá para fazer uma análise do ponto de vista de investimento, pois só vamos saber se valeu ou não a pena quando você vier a falecer. Se você viver 100 anos, com certeza terá valido a pena, se você vier a falecer com, digamos, 55 anos, não terá valido a pena. O benefício vitalício é mais uma aposta de quanto tempo você vai viver do que uma análise de investimento.

DR. MONEY, BOA TARDE !

TENHO UM PGBL NO ITAU COM COBERTURA DE RENDA VITALICIA, SALDO ATUAL NA FAIXA DOS 68.000,00, TABELA BIOMETRICA AT2000 MALE E COMO JA DECORREU O PERIODO DE CARREGAMENTOS, TENDO EM VISTA, EU JA TER COMPLETADO OS 70 ANOS ( DATA DE SAIDA) EM 07/05/2017.

ACONTECE QUE ATE O PRESENTE MOMENTO NAO RECEBI NENHUMA CORRESPONDENCIA DA INSTITUICAO E AO SOLICITAR AO GERENTE NOTO UMA CERTA DIFICULDADE DELE PARA RESOLVER O ASSUNTO.

PERGUNTO, COMO POSSO CALCULAR ESSA RENDA VITALICIA E QUAL O ORGAO QUE DEVO ACIONAR PARA RESOLVER O ASSUNTO.

NO AGUARDO, DESDE JA AGRADECIDO,

FORTE ABRACO

OBS. TECLADO INGLES, CRIANDO DIFICULDADE DE ACENTUACAO !

Prezado Fernando, para calcular o seu benefício, acesse a página http://www.susep.gov.br/menu/servicos-ao-cidadao/calculo-pgbl.

Para fazer reclamação, ligue para a Ouvidoria do Banco Itaú (0800 570 0011). Se não der certo, coloque uma reclamação no Banco Central (www.bcb.gov.br/?

RECLAMACAODENUNCIA) ou na Susep (que fiscaliza as seguradoras): http://www.susep.gov.br/setores-susep/seger/coate/faca-aqui-sua-reclamacao.

Boa sorte!

O aposentado que não esteja contribuindo mais para a previdência social ainda poderá deduzir o valor das contribuições ao PGBL, através do modelo completo?

Prezada Leila, sim, o benefício fiscal do PGBL vale para qualquer rendimento declarado no modelo completo.

Olá , preciso de uma orientaçao com relaçao ao IR de previdencia privada renda vitalicia regressiva que tenho. Ano passado recebi um valor bruto e tive desconto mensal de IR .

Recebi agora do Itau o Informe de Rendimentos onde consta o valor liquido que recebi em Rendimentos sujeitos a tributaçao exclusiva , porem em nenhum lugar veio explicitado o valor mensal de imposto de renda descontado. Pergunta: isso nao deveria ter sido informado ? Aonde que devo informar esse valor? Agradeço a orientaçao

Prezada Rose, na tributação regressiva, você somente informa o total recebido já líquido do IR no campo Rendimentos Sujeitos à Tributação Exclusiva. Isso porque, neste tipo de tributação, o IR cobrado não é compensado com outras despesas. Assim, só cabe informar o rendimento líquido.

Olá, preciso de uma orientação quanto ao seguinte. Sou aposentada pelo INSS e ainda trabalho como autônoma. Tenho direito ao benefício fiscal de 12% dos rendimentos tributáveis se fizer um PGBL (ainda que não esteja mais contribuindo para a previdência oficial?)

Grata pela ajuda.

Prezada Rejane, este detalhe eu não consigo informar. Sugiro a consulta a um contador de sua confiança.

Dr. Money; gostaria de alguns esclarecimentos:

Possuo um RealPrev 20 anos, de 1997, que já possui um saldo de 70.000,00, é o chamado plano tradicional com tábua atuarial 55; que me permite, inclusive, fazer aportes de valores adicionais além da contribuição mensal de 240,00, com a famosa taxa de carregamento única de 9%… lembrando que optei pela tabela regressiva, pois bem, tenho investido por volta de 500,00 mensais… os juros ao mês tem sido por volta de 800,00… a questão é: sigo firme aumentando este saldo? Minha intenção era uma renda vitalícia aos 50 anos de 5.000… acha viável? Tenho no momento 35 anos!

Prezado Alexandre, taxa de carregamento de 9% é um roubo! Talvez fosse melhor tentar fazer a portabilidade para um fundo com taxa de carregamento menor, certamente você encontrará para este montante. Com relação à renda vitalícia aos 50 anos com R$ 5.000/mês, parece um pouco puxado, mas não tenho informações suficientes para fazer este cálculo.

Muito grato pelos esclarecimentos!

Hoje o montante já está em 150.000, não mudei nem alterei o plano, saio com 50 anos, tenho 39, acha que consigo a renda vitalícia de R$ 5.000,00?

Dr Money

Eu tenho plano de previdência PGBL administrado por um Multipatricinado , modelo regressivo e optei por tirar um percentual mensal e neste ano escolhi 0,5%. Estou atualmente com 69 anos, porém somente comecei a tirar os proventos em junho de 2015 para que a tributação do IR fosse apenas de 10%. A minha dúvida é a seguinte. Como tenho mais de 65 anos, para o calculo do imposto de renda, do valor bruto não deveriam ser descontados R$ 1.903,08 (revista anualmente pela RF e sobre essa base tributável é que deveria ser descontado os 10% para o IR??

Hugo, o IR sobre o PGBL regressivo é de caráter definitivo. Portanto, não se aplicam as regras do IR compensável, como seria o caso do PGBL progressivo.

Ola Dr Money. Mmuito difícil encontrar boas e corretas informações sobre previdência principalmente qdo elas são dadas pelos administradores do plano tal como o Brasilprev. Tenho um plano desse igual do a um outro post . desde 1998 com IGPM + 6% aa e tx carregamento de 9%. Há algum tempo tenho contribuído com o mínimo, (100,00) pois tenho também o seguro invalidez junto, para fugir desse 9% e recebendo juros bem compensatórias mensais. O saldo está próximo de 280 mil. Não preciso no momento dessa renda vitalícia porém gostaria de alguma forma aumentar ela. O saque total me custará 27,5% de IR se fizer saque total Penso em não optar pela renda vitalícia pois o saldo restante morrera junto comigo. Penso em fazer as retiradas mensais planejadas por prazo certo ,não lembro mas acho que seriam no máximo 240 parcelas 20 anos.Me preocupa como seram as correções dessas parcelas após iniciar a recebê-las. Como tenho 57 acho que tá bom. Kkkkk. Que você acha ? Tenho opções melhores ?

Prezado Biano, duas observações:

1) A alíquota do imposto será menor que os 27,5%. A alíquota depende da sua declaração do IR. Se esta for a sua única renda, e estiver na faixa de isenção, você não paga nada de imposto.

2) A correção das parcelas depende do que está definido no regulamento do PGBL. Normalmente é corrigido por um índice de inflação, no caso o IGP-M.

Difícil dizer se há opções melhores, precisaria conhecer em mais detalhe quanto rende o investimento e a sua situação tributária.

Prezado Dr. Money,

Recebo uma renda vitalícia oriunda de um PGBL, plano empresarial via Bradesco desde 2014. Esse plano foi acumulado ao longo de 12 anos (2002-2014) com aportes mensais. Em 2005 fiz a opção de tributação pela Tabela Regressiva do IR. O banco só corrige o valor do benefício uma vez ao ano, pelo IPCA, conforme contrato, mas tenho uma dúvida: as parcelas dessa renda não deveriam ser reajustadas mensalmente, à medida que cada valor aportado completa um período de redução da faixa de tributação pela tabela regressiva?

Obrigado,

Augusto Pinhata

Augusto, na renda vitalícia não funciona assim. Você comprou uma renda que vai durar a até o seu falecimento, então as datas dos aportes já foram considerados no cálculo da sua renda. A data do aporte importaria se você tivesse optado por sacar uma parcela da sua poupança previdenciária.

TEMHO UM PLANO PGBL COM TABELA AT 83 TAXA DE 5% JUROS, TENHO DIREITO DE SOLICITAR RESGATE TOTAL OU VITALICIO COM 55 ANOS, COMPLETADO AGORA, COMO OPTEI A MAIS DE 15 ANOS PELA TABELA DE IR REGRESSIVA E A MAIS DE 10 ANOS NAO FASSO NOVOS DEPOSITOS, O VALOR TOTAL DEVERA SER TRIBUTADO EM 10%, CASO OPTE PELO RESGATE TOTAL, , VOCE SABE ME INFORMAR QUANTO SERIA APROXIMNADAMENTE O VALOR DE RENDA VITALICIA PARA UM MONTANTE DE R$ 300.MIL , PARA ASSIM PODER TOMAR UMA DESCISAO QUAL SERIA A MELHOR OPCAO, ENTRE RESGATE ATUAL, APLICANDO O MONTANTE EM lci COM RENDA DE APROXIMADAMENTE 90% DO CDI, OU A OPCAO DE RENDA VILTALICIA,

Prezado Marco Antônio, aplicando R$ 270.000 (valor do seu resgate líquido de IR) em LCI lhe proporcionará uma renda, hoje, de aproximadamente R$ 34 mil/ano, ou R$ 2,9 mil/mês, sem mexer no principal. Lembre-se que este valor, no entanto, não é corrigido pela inflação, e que deve cair ao longo dos próximos meses, pois a taxa Selic vai cair. Pergunte ao seu gerente qual seria a retirada mensal vitalícia do PGBL, e compare com este valor. Lembre-se de considerar que o PGBL provavelmente terá reajuste pela inflação. Considere, por outro lado, que o valor aplicado em LCI ficará de herança (ainda que depreciado pela inflação do período), enquanto na renda vitalícia, nada restará para os herdeiros. Perceba que são muitas as variáveis a serem consideradas, o que não permite dar uma resposta única.

se eu converter o meu beneficio em 10 anos , existe alguma correçao anual?

Tenho aplicado R$ 300.000,00 em PGBL.

Este valor veio migrado de um Plano de previdencia fechado anterior a lei de 2001.

Agora o banco me informou que só posso converter em renda por prazo SUPERIOR a 15 anos ou 180 meses.

O valor do beneficio sera corrigido anualmente pelo IPCA + 3% de juros ao ano.

Tenho 58 anos e não preciso desta renda, será boa opção convertar em renda esta previdencia ou esperar mais tempo??

Prezado Alencar, se não for renda vitalícia, você mesmo pode ir fazendo os resgates na medida de suas necessidades. Se for renda vitalícia, aí a decisão dependerá do valor da renda e do nível de segurança que você quer (garantir ou não uma renda até o fim da vida). Veja a respeito o meu artigo Aposta Macabra, aqui no blog.

Alguém já solicitou resgate, parcial, total da Brasilprev??? Estou lendo muitas reclamações sobre isto!!!!

Tenho uma aplicaçao em PGBL com saldo de R$ 118.000,00. O banco me oferece uma renda mensal vitalicia irreversivel de R$ 544,00. Tenho 59 anos e já estou aposentado pelo INSS com um rendimento mensal de R$ 3.300,00 . Qual seria a melhor opção? Sacar tudo o saldo, ou, otar pela renda mensal vitalícia?

Prezado Helio, impossível responder a esta questão. Trata-se de uma aposta no seu tempo de sobrevivência. Para fazer uma estimativa, precisaria saber quanto tempo você está aplicado neste PGBL e se o regime é progressivo ou regressivo.

Dr. Money,

Tenho um PGBL no HSBC, regressivo, desde 2009, com 51% em renda fixa e 49% de renda variavel. A mensalidade do PGBL cabe tranquilamente no meu orçamento mensal porém estou preocupado com a rentabilidade pois a parte variável tem dado prejuizo em quase todos os anos diminuindo o saldo.

Tenho 31 anos e posso arriscar pois tenho outros investimentos já em tesouro direto e ações. Devo sacar o montante após os 10 anos para nao sofrer com o IR na fonte ou devo continuar aplicando e esquecer disso até ter os 56 anos?

obrigado,

Diogo

Prezado Diogo, quando você aplicou em um plano com renda variável, você tinha o horizonte de sua aposentadoria, correto? Então, por que você está olhando o saldo mês a mês? Considere que, a cada aporte, com a bolsa em baixa, você está comprando ações cada vez mais baratas. Quando a bolsa voltar a subir (porque sempre volta a subir), dentro do seu horizonte de investimento, estes aportes que você está realizando agora darão muitos frutos.

Bom dia!

Tenho aplicado desde 11/2000 e o saldo atual é de aproximadamente R$ 160.000,00 em PGBL (Bradesco FIC de Fundos de Investimento Renda Fixa PGBL – F10) e gostaria de saber se devo sacar aos poucos para complemento da minha aposentadoria ou totalmente e aplicar em outro investimento?

Não estou mais fazendo aportes e neste ano entreguei à receita federal a declaração simplificada do IRF.

Wagner, não sei qual a taxa de administração deste PGBL, e quais outras alternativas você tem em seu banco. No entanto, tenha em mente que não incide IR sobre os rendimentos do PGBL. Ou seja, qualquer comparação deve ser feita considerando a rentabilidade bruta (antes do IR) do PGBL.

Dr. Money, boa tarde.

Meu pai se aposentou agora, e a ultima empresa que ele trabalhava tinha um plano de PGBL de tributação Progressiva Compensável. Como o valor não é tão alto, algo em torno de 55 mil reais, sugeri que ele fizesse a retirada desse valor ate o limite isento de IR. O rendimento atual gira em torno de 9% a.a. O valor está em torno de 2300 mensais. Existe alguma sugestão de investimento desse valor para que haja um rendimento mensal sem necessariamente “esgotar a fonte”? Uma aplicação financeira, LCI, compra de uma loja comercial pra render aluguel? a ideia seria fazer o aporte integral desse valor do resgate mensal para não pagar imposto e ao msm tempo reeinvistir o dinheiro sem esgotar a fonte.

Um fundo DI com taxa de 1,5% traria um retorno anual de aproximadamente 10,5%, superior, portanto, aos 9% obtidos hoje.

Não sei se entendi a pergunta: você quer um investimento em que você aplica os R$ 55 mil, e obtém uma renda mensal sem esgotar a fonte? Se for isso, preciso saber qual a renda mensal desejada.

Dr money, boa noite !

Se as contribuições mensais no VGBl são declaradas no campo Bens de Direito, e o imposto de renda incide apenas sobre o que for rentabilidade.

Então:

Entendo que quando transformo minhas reservas do VGBL em renda de aposentadoria a administradora desconta na fonte 15% do que foi rentabilidade e deverá me informar no pagamento das rendas a parte que é referente às contribuições e a outra parte ref . a renda.

Assim devo descontar a parte ref as contribuições puras no campo bens de direito , e o que for rendimento compor com meus outros rendimentos e pagar o imposto devido na declaração do ano seguinte.

Estou correto ?

Carlos Alberto, segundo a Receita (http://idg.receita.fazenda.gov.br/interface/cidadao/irpf/2016/perguntao/irpf2016perguntao.pdf), você deve declarar como Bem e Direito os valores históricos dos prêmios pagos, e declarar como renda a rentabilidade líquida do fundo.

Boa tarde,

Preciso de uma orientação.

Trabalhei em uma INSTITUIÇÃO FINANCEIRA da qual nos deram um PLANO DE PREVIDÊNCIA EMPRESARIAL com aporte de 100,00 em 2001.

Nunca cancelei nada e nem apliquei nada, ou seja, ficou somente aquele aporte dado pela empresa de 100,00.

Me desliguei desta em 2012, e não me liguei na época sobre essa previdência, até pq adoeci logo depois.

Conversando com minha gerente a mesma me indicou que tenho direito a esse resgate.

Gostaria de saber os meus direitos, se esse valor é atualizado, não sei qual o tipo de tabela de IR, e me disseram que plano até 11 anos, tempo de vínculo, so´da direito a 57% de resgate, é isso mesmo…

Desde ja grata.

Rita, precisaria ter acesso ao regulamento do plano e seus detalhes técnicos para responder. 57% sobre o que? Qual foi o rendimento do plano até a data? Qual a sua alíquota de IR? São muitas questões para saber se o que te disseram é correto ou não.

Olá boa tarde!

Num PGBL de 300.000,00 há 11 anos aplicado, como sacar o valor de maneira mais rentável?

O BB ofereceu uma Plano de saque de 5.000,00 por cinco anos até zerar o valor aplicado a título de previdência complementar.

Como fazer? Sacar de uma só vez? Aplicar aonde?

E qual seria o IR sobre esse montante?

Obrigada!

Maria, o IR sobre o montante resgatado e a melhor forma de resgate dependerá do tipo do PGBL (se progressivo ou regressivo) e se você declara seu IR pelo formulário completo ou simplificado. Sobre onde aplicar, precisaria entender seus objetivos de investimento.

Dr. Money,

em seu artigo é apresentado um exemplo de cálculo de benefício a ser pago ao recém-aposentado em 100 parcelas. Pergunto, qual seria o cálculo a esse recém-aposentado para o caso de renda vitalícia?

Abraços

Solano, para a perpetuidade o cálculo é bem simples: basta considerar a taxa de juros real sobre o montante poupado. Por exemplo, se você tiver juntado R$ 1 milhão, e a taxa de juros real for de 3% ao ano, a sua renda vitalícia será de R$ 30.000/ano.

Participo de um fundo de previdência PGBL de uma estatal, atualmente meu investimento é de 1.530.000,00 – se resgatar ao me desligar da empresa incidira 27.5% sobre o montante. Qual a melhor opção visto que desejo mudar de administradora (os fundos de empresas estatais estão sob forte intervenção política) se não for o caso de resgatar visto “a mordida do leão” ? Meu objetivo é ter uma renda garantida pelos próximos 10 anos.

Prezado Lauri, você somente sofrerá a “mordida” do leão se resgatar. Mas você pode portar o seu fundo para outro administrador, neste caso sem precisar pagar IR. Você só pagará o IR quando resgatar para o seu uso.

Olá Dr. Money,

Tenho um plano PGBL com renda vitalícia, idade de saída 24 anos e taxa de juros autarial de 6%.

Hoje tenho 30 anos e R$ 100.000 no plano. Queria saber se é um plano que vale ser mantido, se é melhor exercer a opção de renda vitalícia ou com qual idade esta opção se tornará mais interessante.

Minha gerente diz que o plano é ótimo. Mas francamente, não enxergo o benefício.

Abraços,

Bruno

Um plano de renda vitalícia é uma raridade hoje em dia. Não há uma resposta definitiva para a sua questão, pois envolve uma aposta sobre o seu tempo de vida. Seria necessário saber quanto você retiraria de renda, para comparar com outras opções no mercado.

Dr. Money

Me explique por que um plano de renda vitalícia é uma raridade hoje em dia. O meu foi contratado assim, Renda mensal vitalícia, isso é bom ou ruim?

E quanto ao resultado financeiro? Meu plano é 20%.

Obrigada !

Prezada Monica, um plano de renda vitalícia significa um risco grande para a seguradora, pois ela precisa te pagar por um período desconhecido. Por isso é tão raro, e muitas vezes não vale a pena. Com relação ao seu plano, não entendi o que significa os 20%.

Olá, tenho renda de 3.500 e nao tenho experiência em aplicações. Gostaria de sugestão da melhor opção de investimento para resgate em até 5 anos. Aplicando 10% da minha renda. E como faço na declaração do IR?

Prezada Lívia, o melhor é você procurar um investimento com risco baixo. Para o seu montante, o mais barato é a LFT no Tesouro Direto. Na declaração do IR, você vai declarar como um bem (a corretora por onde você vai fazer a compra no Tesouro Direto pode orientá-la no momento da declaração).

Olá Dr.Money

Tenho uma conta na Brasilprev desde 1997 sendo IGP-M, mais juros de 6%, com taxa de carregamento de 9%, com saldo de R$:48.000,00. Queria saber se esse plano é muito rentavel pois nesses últimos meses tive uma ganho de R$:800,00 e no mês de outubro tive ganho de R$:1.150 só de juros já que a inflação esta em alta e se vale apena investir mais valor no meu plano de aposentadoria já que a inflação esta em alta. Você saber me dizer se essa taxa de carregamento pode ser tirada do meu plano ou diminuída. Tenho 25 anos e irei me aposentar com 55 anos. Lembrando que so posso sacar 1.900,00 reais sem pagar taxa, acima desse valor sou tributado por 27% do valor retirado.

Parabéns Lucas, vc tem uma mosca branca.Tabela atuarial antiga, rendimento definido, sem taxa de adm, ( carregamento 9% – é o unico peso ). Seu risco é a Brasilprev quebrar ou nao pagar.Me contacte, pois estarei na mesma situação e entraremos com ação conjunta …..KKKKKKK.

No mais, diversifique.

Abço

Ola Arnaldo é muito difícil encontrar boas e corretas informações sobre previdência principalmente qdo elas são dadas pelos administradores do plano tal como o Brasilprev. Tenho um plano desse igual do Lucas desde 1998 com IGPM + 6% aa e tx carregamento de 9%. Há algum tempo tenho contribuído com o mínimo para fugir desse 9% e recebendo juros bem compensatórias mensais. O saldo está próximo de 280 mil. Não preciso no momento dessa renda vitalícia porém gostaria de alguma forma aumentar ela. O saque total me custará 27,5% de IR NO saque Penso em não optar pela renda vitalícia pois o saldo restante morrera junto comigo. Penso em fazer as retiradas mensais planejadas não lembro mas acho que serias 240 parcelas 20 anos. Como tenho 57 acho que tá bom. Kkkkk. Que você acha ? Tenho opções melhores ?

Dr. Money, bom dia.

Tenho um plano PGBL à 20 ANOS, valor de 160.000,00, entretanto o sistema escolhido foi o progressivo. Quero fazer pequenas retiradas e se possível diminuir bem o imposto a ser pago. Gostaria de saber se o montante que fica no plano continua a ser corrigido pelo banco mesmo que eu faça os saques mensais durante o ano. Quais as taxas alem do imposto de renda que o banco pode me cobrar.

Agradeço.

João Carlos, dado que o seu PGBL é progressivo, só adianta você fazer pequenas retiradas se você declarar o IR pelo Formulário Simples. Se for pelo Formulário Completo, as retiradas comporão a sua renda anual, e a sua alíquota será calculada pela soma de todas as retiradas. E, sim, o montante que permanece no PGBL continua sendo remunerado normalmente.

Olá, Beto

Tenho uma conta na Brasilprev desde 1997 sendo IGP-M, mais juros de 6%, com taxa de carregamento de 9%, com saldo de R$:48.000,00. Queria saber se esse plano é muito rentavel pois nesses últimos meses tive uma ganho de R$:800,00 e no mês de outubro tive ganho de R$:1.150 só de juros já que a inflação esta em alta e se vale apena investir mais valor no meu plano de aposentadoria já que a inflação esta em alta. Você saber me dizer se essa taxa de carregamento pode ser tirada do meu plano ou diminuída. Tenho 25 anos e irei me aposentar com 55 anos. Lembrando que so posso sacar 1.900,00 reais sem pagar taxa, acima desse valor sou tributado por 27% do valor retirado.

Dr. Money.

Boa noite.

Tenho um PGBL com aproximadamente 190mil com tabua biometrica AT83M e taxa de juros atauarias de 6%.e tabela progressiva, recebi comunicado do termo de opção do beneficio. O que faço?

Valor da renda vitalicia com prazo garantido de 20 anos: R$ 1.224,66.

Otp pela renda mensal ou resgato tudo – 15% de IR na fonte e o restante na declaração – e aplico no TDireto?

Grato

David, não entendi o renda vitalícia com prazo garantido de 20 anos. É renda vitalícia, ou tem prazo de 20 anos?

Dr Money, possuo uma previdência privada PGBL desde os 15 anos, hoje possuo 32 anos e pretendo me aposentar aos 60 anos, e tenho a seguinte dúvida:

Qual percentual (uma média) recebe-se do montante acumulado até o dia da aposentadoria?

Exemplo: se o montante final for R$ 1.000.000,00 quanto receberei por mês se optar pela modalidade renda vitalícia.

Abs

Bruno, o montante a ser retirado dependerá da taxa de juros utilizada durante o período de gozo de benefício. Eu precisaria ter acesso ao regulamento do PGBL.

Por falta de conhecimento fiz um plano PGBL PROGRESSIVO em 2004 e já depositei R$200.000,00. Na época me informaram que poderia mudar de PROGRESSIVO para REGRESSIVO, porém NÃO me disseram que o tempo “zerava” na mudança! Então pergunto: Compensa mudar para REGRESSIVO e perder os 11 anos já contribuídos e iniciando mais 10 anos? Ou retirar tudo pagando alíquota de 27,5 % de IRRF o que dá R$ 55.000,00 para o leão? Ou vocês tem uma solução melhor para o meu caso ? Agradeço antecipadamente

Celso 24/10/2015

OBS: Vou me aposentar em 2016 e hoje minha aliquota é de 27,5% do IRRF.

Celso, em primeiro lugar a sua alíquota não será de 27,5%. A alíquota incidente sobre o resgate dependerá da sua declaração anual do IR. Este resgate comporá com a sua renda, e o IR incidirá sobre o total, resultando em uma determinada alíquota, que dificilmente chega a 27,5%. Você pode ver a sua alíquota “real” neste link: http://vigilantesorcamento.com.br/aliquota-de-ir-efetiva/

Migrar para o regressivo significa, aí sim, uma alíquota fixa de IR, dependendo de quanto tempo você vai ficar aplicado. Assim, a migração ou não ao novo regime vai depender da alíquota real dos resgastes do seu IR progressivo (visto na calculadora acima), e de quanto tempo mais você pretende ficar aplicado no PGBL. A comparação entre estas duas alíquotas dará a sua resposta.

Dr. Money,

Acabo de me aposentar e na empresa em que trabalhava possuía um PGBL “fechado”. Na saída meu saldo é de R$ 500.000,00 (migrei o saldo do Plano de uma empresa anterior onde trabalhei 20 anos). Agora preciso decidir de que forma quero receber este valor. Me foi dada a opção de sacar de imediato até 25% deste valor (R$ 125.000,00) e o saldo restante devo me decidir de que forma quero receber (prazo, percentual ou valor fixo mensal). Pretendo definir um valor fixo mensal para saque. Meu regime de tributação é o “progressivo”. Minhas dúvidas (que estão me atormentando!) são:

1- Vale a pena sacar de imediato os 25% permitidos?

2- Sobre este valor incidiria a alíquota de 27,5% de IR?

3- Tenho dúvidas sobre o valor a sacar mensalmente. O valor do IR incide sobre a parcela mensal recebida ou sobre o valor total recebido no ano-calendário? Minha dúvida é se vale a pena receber um valor mensal menor para cair numa alíquota de IR menor.

Agradeço sua análise.

Abs,

Prezado Paulo, os resgates do PGBL progressivo funcionam como um salário: é tributado na fonte pela alíquota do IR, e depois você declara na sua declaração anual como renda. Assim, se você resgatar mensalmente abaixo do limite de isenção, você ficará isento de IR. Na medida em que suas retiradas são maiores, maior será a alíquota de IR paga. Espero ter esclarecido.

Se você tiver mais dúvidas, escreva para o meu e-mail: drmoney@drmoney.com.br, onde poderemos conversar sobre uma consultoria específica para o seu caso.

A minha dúvida é a mesma do Paulo, e não entendi, na sua resposta, se o desconto é exclusivo na fonte, ou se soma aos outros rendimentos assalariados e compõe um valor, que então, na declaração anual será ajustado de acordo com a tabela.

Isolde, a base de cálculo do IR é a soma de sua renda com os resgates do PGBL progressivo. Se a renda for de R$ 1.000, e o resgate do PGBL for de R$ 1.500, o IR incide sobre R$ 1.500.

Dr Money; meu marido tem um PGBL brasilprev , com vencimento de aposentadoria agora em setembro de 2015, porem nao sabemos qual a melhor opcao. Se retiramos o montante com imposto de 27/5 ou retiramos somente os juros de 2 em 2 meses? Gostaria da sua opiniao. Grato.

Prezada Ana Maria, o PGBL deve ser progressivo, correto? Neste caso, o montante retirado deverá ser declarado em sua declaração anual de IR, e sofrerá o recolhimento do imposto, independentemente da quantia retirada.

Tenho um Plano da “BrasilPrev.” que finalizou em 04/08/2015, data em que deveria ser depositado os valores aplicados, tendo em vista o encerramento do Plano. Acontece que contatei junto a “BrasilPrev” e fui informado que o meu pedido de resgate esta em estudo; que o resgate deve demorar cerca de um mês; e o mais interessante e que ninguém informa qual o valor a ser resgatado; se irão corrigir os valores quando do resgate; e uma serie de dúvidas.

Portanto, olho vivo ao contatar dito Plano. “BRASILPREV SEGUROS E PREVIDENCIA S.A”

Dr Money,

Tenho um FLEXPREV PGBL que nos últimos 12 meses teve rendimento de 11,26% e no ultimo mês 0,93%. Tenho em torno de R$8000,00 neste investimento e disponível R$300,00 por mês para investimento (além de R$50.000,00 em poupança). Este plano eu o tenho desde 2008, e não tenho intenção de mexer no mesmo nos próximos 3 anos. Com a atual conjuntura, devo investir todo o meu capital (inclusive a poupança) neste plano, ou para outro investimento ? (tenho declaração simplificada de IR)

Abraço.

Igor, difícil responder. Eu precisaria conhecer muitos outros detalhes, principalmente os objetivos para os seus investimentos.

Prezado Igor,

Tentando ajudar aqui às sábias palavras do DR Money. O que vc deve observar são as taxas de administração que seu plano cobra atualmente, bem como as taxas de carregamento. Além disso o tipo de tributação escolhida, tendo em vista o seu real objetivo financeiro em relação a esse investimento(se como previdência realmente ou apenas mais um investimento). Recomendo, se o Dr Money permitir, que faça uma consultoria sobre esse seu cenário – Imagino que com o próprio, e/ou caso tenha interesse, indico o site abaixo que faz comparativos entre planos de previdência privada no mercado:

http://www.buscaprev.com.br

Espero ter ajudado.

[]´s,

tenho 100 mil no VGBL ja aplicado a mais de 7 anos.

meu regime ytributario é o da compensação

Pretendo resgatar tudo –

O imposto de renda sera como, 27,5 % ou

ja tenho 62 anos – espero até os 65.

Silvio, entendo que o regime de “compensação” refira-se ao regime progressivo, correto? Se sim, seu resgate entrará como renda na sua declaração. A alíquota final dependerá do total de sua renda (renda + resgate). Para calcular a alíquota, veja esta calculadora, do meu outro site: http://vigilantesorcamento.com.br/aliquota-de-ir-efetiva/

Dr. Money

Tenho um plano de previdência FLEXPREV PGBL FUNCIONARIOS RF, hoje no valor de R$ 100.000,00, fiz este plano quando trabalhava para receber aos 55 anos de idade, tenho 58 anos, já estou aposentada e parei de trabalhar e contribuir para este plano em 2010 e até o momento não resgatei, devo deixar esse valor parado ou resgatar e aplica-lo em outro produto ?????

Prezada Sonia, obrigado por sua pergunta.

Infelizmente não consigo te responder sem conhecer os seus objetivos e necessidades. Decisões de investimento devem estar inseridas em um contexto maior, não podem ser tomadas desligadas da sua vida. Se você estiver interessada em uma consultoria personalizada, por favor entre em contato pelo formulário de contato do blog.

Caro De Money. Infelizmente tive que fazer um resgate no meu plano de previdência complementar com aliquota regressiva antecipadamente após 6,5 anos de contribuição. Para minha surpresa descontaram 30% de IR, esta correto isso? Li a lei que se refere a previdência e lá diz que seria 20% nesse prazo? Cometeram algum erro ou estão certos?

Thiago, a alíquota incide sobre cada uma de suas aplicações. Se o total aplicado foi há 6,5 anos, então a alíquota está errada. Mas, se você começou a aplicar 6,5 anos atrás, e veio aplicando até hoje, dependendo do montante aplicado em cada mês, a alíquota ponderada pelo prazo de cada aplicação pode ser sim de 30%.

Olhar D.R Money

Estou na VGBL a 17 anos, (Brasilprevjunior) e não sei se aumento meu investimento ou não. Tenho 24 anos, já que a participante é minha mãe e eu estou como beneficiário e pra não pagar tributação de 27,5% tenho que passar até 24 para 25 anos. O meu gerente disse que essa minha brasilprev era a que tinha o melhor cálculo de juros porque era uma Brasilprev antiga e que hoje em dia não oferecia mais essas vantagens. Qual a melhor opção a ser tomada?

“No meu plano diz”

1-taxa de carregamento sobre seu plano de aposentadoria é de 9%.

2-A reserva é constituída pela contribuições de aposentadoria deduzindo-se a taxa de carregamento,corrigida mensalmente pelo: IGP-M, mais juros de 6% ao ano.

Lucas, 9% de taxa de carregamento????? Não aporte mais um centavo neste plano!

Aqui parece que tem uma incongruência. VGBL não tem correção mensal garantida, portanto se a reserva é corrigida pela IGPM + 6% ao ano deve ser um plano de previdência tradicional, não é mais comercializada mas apesar da taxa de carregamento absurda creio que deva ser melhor analisada se vc deve continuar ou não. Garantia de que pagarão valores tem seu valor. No PGBL e VGBL ninguém garante nada. E precisa ver com certeza o regime tributário, em 2005 todos puderam mudar para regressivo. Confirme isso tambem.

Marco, obrigado por suas observações. O post refere-se à fase de gozo de benefício e não de acumulação de capital, e a taxa de juros refere-se a quanto o benefício recebido é reajustado. Se for benefício vitalício, sem dúvida é preciso pensar se vale a pena sair ou não, mas se for por prazo determinado, como mostrado no exemplo, sem dúvida vale a pena resgatar e aplicar em algum investimento com taxa de juros maior que zero.

Há 18 anos, em 1997, fiz um plano pgbl no itau com renda vitalicia. A idade da “aposenadoria é 55 anos de idade como estou com 50 anos, em 2020 começo a receber. Gostaria de saber o valor mensal da aposentadoria dessde plano de previdencia privada. O saldo hoje é de 53.300,00.

Valeria, para fazer este cálculo precisaria saber vários outros dados, como a rentabilidade do plano até 2020 e a taxa de desconto usada pelo plano após 2020.

Olá Dr Money! Tenho um PGBL com saldo bruto de 21.300 reais. Estou insatisfeito com as taxas e quero sacar essa grana para investir no tesouro direto (TD). Faz 4 anos que tenho este PGBL. Quero saber se vale a pena eu pular para o TD, considerando as alíquotas do IR.

Vinícius, sugiro a leitura do post http://www.drmoney.com.br/investimentos/vale-a-pena-resgatar-do-pgbl-e-aplicar-no-tesouro-direto/

Tenho planos de previdencia privada PGBL em tabela regressiva que ja chegaram a taxação de 10%. Devo sacar tudo de uma vez para aplicar em investimentos mais rentáveis?

Pedro, esta é uma excelente questão, e que será transformado em um post. Para adiantar a resposta: você vai resgatar pagando 10% sobre todo o montante resgatado, e aplicar os restantes 90% no mercado (digamos, no Tesouro Direto). Sobre este dinheiro aplicado no TD, você vai pagar IR sobre os rendimentos. Então, digamos que você tenha R$ 100, e vai aplicar por um ano, a uma taxa de 10% ao ano. Se você continuar no PGBL, vai ter R$ 110 daqui a um ano, e, ao resgatar, ficará com 90% disso, ou R$ 99. No TD, você aplica R$ 90 hoje, e vai ter, antes do IR de 20%, R$ 99. Portanto, o mesmo montante do PGBL. Só que você precisa ainda pagar o IR sobre o rendimento, na alíquota de 20% (você ficou um ano aplicado). Portanto, seu saldo líquido será de R$ 97,20. Uma diferença de 1,85% em um ano. Assim, a sua aplicação no TD deverá render 1,85% a mais, só para compensar o imposto adicional que você paga no TD. Esta conta melhora em favor do TD se você ficar aplicado por dois anos, pois a alíquota cai para 15%, mas mesmo assim a diferença não é pequena.

Desculpe opinar. Para todo o dinheiro do plano chegue na taxação de 10% todo o dinheiro já deve estar há 10 anos e nenhum outro depósito deva ter sido feito dentro desses 10 ultimos anos. Essa matemática que nos mostram nem sempre entendemos. Exemplo: o dinheiro que está lá ha mais de 10 anos tem IR de 10%, mas o dinheiro que vc botou nos ultimos dois anos terá taxa de 35%. Entre 2 e 4 anos taxação de 30% e assim vai até chegar nos 10% para os depósitos mais antigos, maiores de 10 anos. Se voce sacar todo o valor agora será uma “media” dessas alíquotas no decorrer dos ultimos 10 anos.

Marco, este blog vive das opiniões de seus leitores. Portanto, suas opiniões são bem-vindas.

Excelente ponto levantado: o resgate total provavelmente vai elevar a alíquota. É preciso fazer a conta entre uma alíquota mais elevada e a taxa de juros mais alta em outra aplicação. Provavelmente, teria sido melhor parar de fazer aportes a partir de um determinado momento antes da aposentadoria, pois a taxa de juros zero depois da aposentadoria faz com que essa opção não seja tão atratativa.

Olá Dr. Money.

Possuo dois planos PGBL, um vinculado à empresa onde trabalho, cujo teto de contribuição é 8% dos rendimentos e pelo qual pretendo me aposentar.

O outro é um plano PGBL do Banco do Brasil iniciado em 2009, onde deposito 4% dos meus rendimentos para aproveitar o teto de isenção, com tributação regressiva, cujos recursos eu pretendo transferir gradualmente, por meio de resgates parciais, para outros investimentos mais rentáveis assim que for possível pagar a aliquota mínima da tabela regressiva, que seriam 10%.

A minha dúvida é como são tributados os resgates parciais, pois esse plano acumulará depósitos entre 2009 e 2018, quando teoricamente os depósitos feitos em 2009 fariam jus à aplicação da tarifa de 10% de IR. Existe como sacar um valor parcial, de forma que eu resgate em 2019 apenas a parte depositada em 2009 e pague somente 10% de IR, ou existe outra forma de cálculo para o IR quando o resgate é feito dessa forma?

Joel, os depósitos no regime regressivo são “carimbados”. Portanto, a incidência do IR no PGBL regressivo se dá em função da data de cada depósito. Assim, os seus depósitos de 2009 poderá ser resgatado com 10% de alíquota a partir de 2019, enquanto os seus depósitos de 2018 somente poderão ser resgatados com alíquota de 10% a partir de 2028. Sendo assim, para usufruir da alíquota de 10% em todos os seus depósitos, você deve resgatar parcialmente mês a mês, na medida em que os depósitos completam 10 anos.

Tenho um saldo de 45.000,00. Fui resgatar e disseram que o ir vai cobra 27.5%. Tenho mais de 10 anos. Meu prazo será finalizado em 08/2016.

Essa taxa 27,5%… Está correta?

Pedro, se o seu PGBL for no regime progressivo, esta alíquota pode estar correta, se sua renda for muito alta. Esta seria a alíquota final da sua declaração de ajusta do IR, mas somente, repito, com uma renda muito alta. No regime progressivo, a alíquota para a cobrança de IR na fonte em caso de resgate é de 15%. Se o seu regime for regressivo, e você tem mais de 10 anos de aplicação, a alíquota deveria ser de 10%.

Tenho um PGBL com tributação regressiva que em breve pagará renda mensal vitalícia cuja tributação de IR será de 10%. Pergunto-lhe: uma vez que ainda trabalho e tenho renda aproximada de R$ 100.000,00 com retenção de IR na fonte, quando fizer a declaração de ajuste anual de IRPF o montante anual recebido a título de renda vitalícia se somará ao montante recebido proveniente do meu trabalho elevando a alíquota e consequentemente gerando mais imposto a pagar? Desde já agradeço.

Flauberg, como a tributação é regressiva, você pagará os 10% de IR na fonte, e declarará este rendimento como Rendimento de Tributação Exclusiva/Definitiva. Portanto, não soma com a sua renda do emprego, não aumentando a alíquota.

Boa arde.

Que bom que existe pessoas como vocês. Parabéns.

Boa tarde Dr. Money.

Tenho um plano PGBL com CR$ 200.000,00 fiz o plano para sair com 60 anos o qual completarei breve. Qual a melhor forma de sacar sendo este plano PGBL progressivo?

Levi, sendo a tributação progressiva, quanto menos você resgatar, menos imposto você vai pagar, pois a alíquota é proporcional ao montante resgatado. No entanto, lembre-se: o que vale é o que você resgata no ano calendário. Assim, por exemplo: se sua renda anual é de R$ 40.000, e você resgata outros R$ 40.000, a sua alíquota será de 15,11%. Agora, se sua renda anual é de R$ 40.000, e você resgata somente R$ 20.000, a sua alíquota cai para 10,98%. Essas alíquotas foram calculadas não se considerando descontos como dependentes e gastos com saúde, através da calculadora do site Vigilantes do Orçamento (http://vigilantesorcamento.com.br/aliquota-de-ir-efetiva/)

Bom dia!

Tenho PGBL na b Bradesco, decidi solicitar o resgate vitalicio.

receberei por volta de 3600.00 reais caso não deixe beneficiário e, 2600,00 reais caso deixe um beneficiário. Gostaria de saber se é isto mesmo ou se o beneficiário por ser o cônjuge teria o direito , após minha morte a 3600,00 reais ? automaticamente como ocorre com aposentadoria do INSS.

Essa é a regra da Previdência Privada? a partir do momento que peço a aposentadoria vitalicia o valor é um ate minha morte e o valor sera outro, muito menor , caso eu decida deixar para um beneficiário.

aguardo resposta,

att,

regina

Regina, é assim mesmo. No contrato que você assinou, deve estar estabelecido o percentual que fica para o beneficiário após o seu falecimento.

Já possuo VGBL (declarado 2013), posso optar 2014 ano base

Pelo PGBL ? Desculpe minha ignorância no assunto, outra optando

Pelos 12% da renda bruta PGBL, quem destina a escolha para quem

Vou envestir (brasilvest) ITAÚ ou outras. O próprio programa. Da

Receita que indica ou sou eu. Outra; aonde declaro na declaração. .

Obrigado. Aguardo pelo email. Arnaldo.

Dr. Money,

Fiz uma aplicação de mais de R$ 400 mil no Brasilprev (taxa de administração de 1% – plano VGBL-RF – Regime tributário: Regressiva Definitiva) – tenho 68 anos, já estou

aposentado, porem era um dinheiro que não pretendia usar por algum tempo.

Será que fiz um bom negocio ?

Agradeço antecipadamente e aguardo ansioso a sua resposta.

Abraços.

Leonel

Leonel, a sua pergunta é bem pertinente, e vai virar um post aqui no blog. Só para adiantar, a aplicação em VGBL só vale a pena se você for ficar aplicado 10 anos ou mais. Se não, o melhor é uma LFT no Tesouro Direto.

DR. MONEY,

JÁ COM O PREJUIZO ACEITO DE UMA MÁ APLICAÇÃO, ACREDITO QUE QUANTO MAIS CEDO EU SAIR MENOR SERIA O MEU PREJUIZO- (O MEU PRAZO É DE SEIS ANOS) – DEVO SAIR IMEDIATAMENTE ASSIM QUE VENCER OS SEIS MESES DE CARÊNCIA ? OU ME RESIGUINAR E ESPERAR O PRAZO FINAL ?

O GERENTE DO BANCO DO BRASIL ME ILUDIU COM MENTIRAS QUE ESSE´SERIA A MELHOR OPÇÃO DO MERCADO ATUALMENTE ….

NÃO ABUSANDO DE SUA BOA VONTADE AGUARDO ANSIOSO A RESPOSTA.

OBRIGADO E ABRAÇOS DE

LEONEL

Leonel, se você ficar aplicado no VGBL pelos próximos 6 anos, sua alíquota de IR sobre os rendimentos será de 20%. Em uma LFT do Tesouro Direto, sua alíquota será de 15% (a partir de 2 anos de aplicação). Assim, parece melhor fazer a migração já, pois você ganha flexibilidade caso queira resgatar antes de 6 anos. Além disso, provavelmente você vai pagar menos de 1% ao ano de custos, dependendo da corretora que você escolher.

Tenha em mente que todas essas orientações são válidas apenas se considerarmos que a rentabilidade do VGBL é a mesma da LFT antes da cobrança de impostos. Se não for este o caso (por exemplo, um VGBL que aplica em títulos prefixados ou indexados à inflação), pode acontecer da rentabilidade do VGBL ser maior que a da LFT, mesmo pagando mais IR.

Dr. Money, Tenho 60.000,00 no PGBL Bradesco, sou portador de doença GRAVE reconhecida pela receita federal,desejo sacar o valor depositado em renda mensal de R$ 5.000,00 o que daria aproximadamente 12 meses, . Quem define o valor da minha retirada mensal, 5.000,00 é viavel…

Abç.

Dr. Money

tenho um VGBL, cujo regime de tributação quando fiz em um Banco

era Progressivo, neste inicio de ano mudei para outro Banco e eles mudaram para tributação compensável, por favor me explique qual

dos dois seria o melhor ,na época do resgate que pretendo fazer em 2018 ao completar 65 anos, seria melhor deixar aplicado e retirar

um valor mensal, neste caso como fica a tributação no progressivo e no compensável?

obrigado, aguardo

João Batista, existem somente dois tipos de tributação: o progressivo e o regressivo. Tributação “compensável” deve ser outro nome para o regime progressivo, pois nesse regime você consegue compensar o que pagou de IR retido na fonte na sua declaração anual de IR. No regressivo a tributação é definitiva, ou seja, não é possível compensação.

Resgatei o valor total do meu PGBL ( Brasilprev ) ao encerrar o prazo de 15 anos que eu havia contratado. O valor foi de R$297.007,34 que agora aparece no Informe de rendimento como R$302.068,60 e o IR foi de R$82.242,72. Agora, ao preencher a declaração anual de IR aparece a cobrança de outro tanto semelhante a este.

Tenho outro rendimento tributável de R$87.574,21, com o desconto de IR de 13.106,63.

É assim mesmo? Tenho que pagar mais da metade do suposto “Benefício de Aposentadoria”, pois no caso o valor sobe para mais de R$170.000,00? E isso contando que tenho bastante despesa médica.

Muito obrigada

Janette, não será que você está declarando pelo formulário simplificado? Neste caso, o imposto é “cobrado” de novo, pois no simplificado há só um “desconto simplificado”, que é muito pequeno. De qualquer forma, o imposto cobrado na fonte representa 27,2% do total do seu PGBL, o que parece excessivo para um PGBL de 15 anos, mesmo na alíquota regressiva. Se for na alíquota progressiva, esse imposto deveria ser de 24,2% (veja cálculo na calculadora Alíquota Efetiva do Imposto de Renda.

Dr. Money, meu pai era titular de um Plano PGBL do Bradesco. Infelizmente ele faleceu em 2014 antes mesmo de ter resgatado os aportes ou ter se aposentado por ele. Eu, minhas 2 irmãs e minha mãe constávamos como beneficiárias e, por isso, recebemos a devolução de reserva no percentual de 25% cada no ano de 2014. Agora tenho que declarar meu imposto de renda e não sei como lançar essa devolução, uma vez que eu não era a titular do plano. Recebi um documento denominado “Comprovante de Rendimentos Pagos e de Retenção de Imposto de Renda”, nele na parte Rendimentos Tributáveis, Deduções e Imposto Retido na Fonte, especificamente no item de Previdência Privada consta o total de rendimentos que recebi e o valor que foi retido no imposto de renda. Onde declaro no imposto de renda, na parte de rendimentos tributáveis e faço referência em alguma outra ficha? Vou conseguir compensar esse desconto que foi feito na fonte com minha base de cálculo? Muito obrigada.

Camila, depende do regime de tributação: se for o regime progressivo (7,5%, 15%, etc), você deve declarar na ficha Rendimentos Tributáveis Recebidos de Pessoa Jurídica, e sim, você vai poder compensar com a sua base de cálculo. Se, por outro lado, for no regime regressivo (35%, 30%, etc), então você deve declarar na ficha Rendimentos Sujeitos à Tributação Exclusiva/Definitiva, no item Outros, e não, o montante que você pagou de IR na fonte não poderá ser descontado da sua base de cálculo. Espero ter esclarecido!

No caso de um VGBL com renda mensal vitalícia no regime regressivo de tributação, por exemplo, como é calculado o IR? Ele incinde no rendimento formado ao final do período de acumulação e depois é estabelecida a renda mensal ou ele é abatido em cada renda mensal? Se for a segunda opção, como é feito o cálculo?

O fato gerador do IR é o resgate. Portanto, ele é calculado e abatido em cada resgate (renda mensal). A alíquota dependerá do tempo transcorrido entre os aportes e cada resgate, respeitando-se a tabela do IR regressivo (35%, 30%, etc)

Dr Money

Estou necessitando resgatar a prev. PGBL que hoje esta em R$ 150.000,00 ; sei que vou pagar no ato 15 % , ou seja foi ter R$ 137,500 liquido , e quando ao IR do ano seguinte ? somente recebo aposentadoria e não pago IR na fonte ; neste caso vou ter que pagar 27,5 % sobre R$ 150.000,00 ( que será R$ 41.250,00) e dai descontar R$ 22.500,00 pagos na hora do resgate ; e portanto vou ter que pagar + R$ 18.750,00 na hora da declaração do próximo ano ; estou certo ou não é tão crítico assim ?

Grato

Se você está pagando 15% no resgate, é porque você optou pelo regime progressivo. Então, você vai levar o que você resgatou para a declaração de ajuste anual, e pagar a alíquota correspondente à sua renda. Mas não é 27,5%! Tem todas as parcelas a deduzir. No seu caso, como a renda é de R$ 150.000, a sua alíquota final será de 20,9% (esse cálculo foi feito na calculadora do Vigilantes do Orçamento: Alíquota de IR Efetiva. Esta alíquota será ainda menor, se você tiver despesas de saúde a deduzir. Assim, você deverá pagar a mais de imposto, no máximo, R$ 8.850.

Gostaria de orientação. pois daqui a um ano e oito meses me aposento com vinte anos de contribuição do plano pgbl temporario do banco itau. Tenho la 140 mil reais.fui no gerente fiz varias perguntas quanto seria minha aposentadoria e quanto seria descontado de imposto se eu resgatasse todo dinheiro. ele ficou boiando e sai de la com duvidas.gistaria de saber se compensa eu resgatar e de que maneira para pagar menos imposto. E pergunto se eu deixar para o dia da minha aposentadoria eu faco o saque de tudo sem pagar impostos.

abracos

Wilson, sem pagar imposto você não consegue. O que dá é para tentar minimizar o pagamento de impostos. Para começar, precisa saber se sua tributação é regressiva ou progressiva. Se for regressiva, precisa ver quanto dinheiro você tem em cada alíquota (10%, 15%, 20%, etc), e procurar resgatar somente aquilo que está nas alíquotas menores. Se for progressiva, então você precisa estudar como essa renda vai compor com outras que você eventualmente tenha, pois o imposto será cobrado na fonte e depois ajustado no seu ajuste anual. Ou seja, precisaria ter mais detalhes para te dar uma orientação mais precisa.

Olá Dr. Money. Penso em fazer um PGBL na BrasilPrev iniciando com depósito de 70.000,00 (48 anos minha idade atual) e contribuindo 1.000,00 por um período de 5 anos (53 anos para idade do resgate). Pago bastante de imposto de renda… Mas sempre achei o LCI mais interessante. O Sr. acha que vale a pena trocá lo pela Brasilprev? Outra coisa: tenho quase metade da minha poupança na antiga variação… Abraços

Olá Umberto. Não incide imposto sobre a rentabilidade do LCI, mas lembre-se que, no limite de 12% da sua renda, você também tem vantagem tributária ao aplicar no PGBL. No entanto, esta vantagem não é muito grande para 5 anos de aplicação, como é o seu caso. Portanto, tendo a achar que o LCI deve ser mais vantajoso para o seu caso. No entanto, para te dar uma resposta mais exata, precisaria saber qual o rendimento da LCI e do PGBL.

A seguinte calculadora http://vigilantesorcamento.com.br/pgbl-x-tesouro-direto/ ajuda na comparação entre o PGBL e um título do Tesouro Direto com a mesma rentabilidade bruta (antes dos impostos). Você pode usar para comparar com o LCI, bastando colocar alíquota zero de IR para o Tesouro Direto.

Dr. Money,

Possuo PGBL e VGBL na Brasilprev. Estou pensando em me aposentar daqui a 2 anos e tenho dúvida sobre as minhas possibilidades de resgate destes planos.

Quais as opções de resgate existem ? Não me interessam as opções em que seu vier a falecer o saldo residual do plano não fica para meus herdeiros.

Grato,

Paulo, precisaria verificar as opções de resgate diretamente junto a Brasilprev, pois varia de plano para plano. De todo modo, o único caso em que o saldo residual não fica para os seus herdeiros é a opção pela renda vitalícia.

Minha esposa aposentou com renda vitalicia no Brasilprev há 4 anos

Aposentou com R$1500,00 e hoje recebe 1519,oo; isto é, a correcão monetária da aposentadoria não existe, Está certo isso ou ela poderia mover uma acão para correcão pela inflacão? Ligar pro Brasilprev não resolve nada.

Messias, precisaria dar uma olhada no contrato. Sem isso fica difícil responder.

“Alguns talvez pensem que o PGBL seja uma espécie de INSS: vai-se juntando dinheiro, e quando chega o dia da aposentadoria, pode contar com um fluxo de pagamentos até a morte. Não é assim que funciona. O PGBL não paga uma renda vitalícia, mas uma renda por prazo certo.”

Essa informação está equivocada. A reserva acumulada em PGBL pode sim ser convertida em uma renda vitalícia. A renda por prazo certo (renda financeira) é uma das opções no momento da concessão do benefício.

Leonardo, você está absolutamente correto, e vou corrigir o post. De qualquer forma, a conclusão também vale para a renda vitalícia, ou seja, quanto menor a taxa de juros utilizada, menor será a renda. Muito obrigado por sua participação.

Fiz um plano flexprev itau. mais um unico extrato recebido refere-se

a junho de 1997 onde aparece renda vitalicia credito R$ 50,00.

hoje sou aposentado sera se tenho algum recurso a receber? solicito

orientaçao de como proceder.

Muito obrigado.

Dr.Money Parabens !

Gostaria de saber se é viavel fazer um PGBL após a aposentadoria?

primeiro com o intuito de abater o impoosto de renda, e em segundo plano como uma poupança para ser utilizada anualmente.

Flávio, um PGBL após a aposentadoria não parece fazer muito sentido. O investimento no PGBL faz sentido se você declara o seu IR pelo formulário completo e opta pelo regime regressivo de alíquotas. Tendo cumprido esses dois requisitos, é preciso esperar pelo menos 8 anos para atingir a alíquota de 15%, para começar a valer a pena. Para quem já está aposentado, ter que esperar 8 anos parece arriscado. Por isso, talvez outras formas de investimento sejam mais adequados.

Tinha um plano de PGBL no BB

Em 02/5/2013 o saldo era de 35.397,46

O valor resgatado foi de 23.480,90, o qual saquei para quitar parte de financiamento imob.

a Diferença de 11.916,56 recebido a MENOR deve ter sido de IR.

Neste caso a minha dúvida é a seguinte:

– Agora em 2014 vou declarar o IR e em nenhum lugar do informe de rendimentos apareceu este valor de 11.916,56 descontado….só apareceu o que recebi (23.480,90).. isto está certo? não deveria constar em algum lugar todo este IR que descontaram de mim?

Agradeço a resposta.

Depende do regime de tributação pela qual você optou: se foi pelo progressivo (tabela do IR), sim, você poderia levar este IR para a declaração, e compensar no saldo a pagar. Se foi pelo regime regressivo (35%, 30%, etc), este IR tem caráter definitivo, e você não pode usar para abater do seu saldo. Pelo valor do imposto (33,7% do seu saldo), você deve ter optado pelo regime regressivo.

Dr. Money,

A 17 anos fiz 4 planos de aposentadoria da Brasil Prev…e no momento estou com dificuldade de pagar os 4 planos, gostaria de saber se a melhor opção seria resgatar 1 plano ou fazer pequenos resgates dos 4 planos.

Obrigada.

Re, se você optou pelo regime regressivo de IR (35%, 30%, e assim por diante), vale a pena resgatar primeiro do plano mais recente. Se você optou pelo regime progressivo, tanto faz qual plano você vai resgatar.

Bom dia, dr. Money.

No extrato do meus planos vem escrito indexador – inflação de 1 ano IGP-M, gostaria de saber certinho o que significa.

Obrigada.

Re, é simplesmente o IGP-M, calculado pela Fundação Getúlio Vargas. Todo final de mês é divulgado pelos jornais.

bom dia, dr money..

uma duvida que lendo seus artigos me veio a tona..

fiz um FLEXPREV ITAU, RENDA VITALICIA no ano de 1997, e no ano de

2012 me chamaram para assinar e mudar os rendimentos para

maior (PGBL SPECIAL RF).

lendo agora o contrato de 2012 , consta RENDA TEMPORÁRIA.

sabe me dizer qual é a verdadeira intenção desta mudança solicitada pelo Banco como para aumentar os rendimentos da mesma.?

teria uma segunda intenção, em uma possível vantagem para o Banco..?

aguardo sua resposta

joao

João, não tenho acesso aos contratos, de modo que não posso te dar uma resposta com certeza. Ao que parece, o banco fez você trocar uma renda vitalícia menor por uma renda temporária maior. Ou seja, você recebe mais agora, mas por um tempo determinado, não pela vida toda. Para o banco é melhor, pois ele elimina uma incerteza (o tempo de sua vida). Para você, só será melhor se você vier a falecer antes do término da sua renda temporária. Novamente, tudo isso é em tese, pois não tenho acesso a todos os detalhes dos contratos.

Dr Money..

Estou prestes aposentar por um plano PGBL do Itaú Previdência e Vida. Fiz uma consulta sobre, Renda Mensal Vitalícia com Continuidade ao Beneficiário, em um dos meus questionamento, perguntei:

Quais os documentos necessários para a solicitação do Benefício?

Resposta:

Caso você faça solicitação parcial, precisaremos preparar o plano para solicitação do benefício e posteriormente te encaminharei uma carta de habilitação de renda para preenchimento e assinatura (quando decidir, prepararei e te encaminharei todos os documentos para assinatura).

Fis outro questionamento: O que é solicitação parcial?

Resposta:

É a conversão em renda somente de uma parte do valor que possui.

Não entendi. Por favor, poderia me esclarecer!

Melquisede F. Silva, em 06 de junho de 2014

Sr. Malquisedec, procuro sempre ajudar pessoas que possuem dúvidas que já foram minhas. Procure se informar muito bem nesse momento. O montante financeiro de seu fundo PGBL é 100% seu, até o momento que você solicita recebimento de renda. A partir desta formalização, você transferirá, irrevogavelmente, todo o dinheiro de seu fundo para a seguradora, e receberá em troca uma renda mensal. Cuidado com as modalidades de renda. Quanto mais protegido você procura ficar (exemplo: renda VITALÍCIA com CONTINUIDADE a beneficiário, ou seja, o melhor dos mundos), o valor do benefício mensal cai exponencialmente. Mas ao que parece, você fez uma solicitação parcial. Isso é recomendado por alguns planejadores financeiros. Exemplo: suponha que você possui um saldo no fundo PGBL de R$ 200.000,00. Deste montante, você transforma apenas R$ 100.000 em renda mensal, e os outros R$ 100.000 restantes permanecem em seu fundo previdenciário, como uma reserva financeira emergencial, que você pode resgatar parcialmente ou totalmente, a qualquer momento. Lembre-se, o montante convertido em RENDA não será mais seu, conforme dito acima. Espero ter esclarecido parte de sua dúvida.

Tenho um pgbl( flex prev l 100 itau unibanco)com 20 anos de pagamento que irá vencer em novembro de 2013 , com tabela de at 83 e tx juros de 4% ao ano e saldo de aprox 150mil, foi calculado o beneficio vitalicio em aprox 700 reais e foi informado que o IR seria de 27% na fonte, há 7 anos pedi uma planilha da previsão e o valor calculado foi de 1200 reais , porque desta diferença? acho que está havendo um erro de calculo. abs

Flavio, não tenho detalhes sobre o cálculo da época. O que aconteceu, provavelmente, é que a taxa de juros utilizada há 7 anos era muito maior que a de hoje. Com uma taxa de juros maior, é possível pagar mais para quem vive de renda. Já uma taxa menor gerará menos renda. Sobre isto, veja o artigo http://www.drmoney.com.br/educacao-financeira/voce-sera-mais-pobre-na-sua-aposentadoria/

Eu tenho um PGBL do Itau, mas suspendi os pagamentos quando fiz um cálculo que indicou que perco mais dinheiro do que se deixasse o dinheiro na poupança, devido às taxas de carregamento de administração e IR no resgate. Considerando que a poupança não compensa nem a inflação, hoje aplico em títulos NTNB Principal 2035, pois sei que pelo menos ele estará rendendo acima da inflação. Estou errada? Dr. Money, parabéns pelo site! Gostei muito!!!!

Karina, dependendo das taxas do seu PGBL, está certíssima! A única recomendação que faço é encarar este investimento realmente para a sua aposentadoria. Ou seja, não olhar para a sua rentabilidade no dia-a-dia. Senão, você pode enfrentar duas tentações: resgatar porque rendeu muito bem (realização de lucro), ou resgatar porque rendeu muito mal (tentar outras alternativas de investimento).

Gostaria de saber se é possível, ao chegar o prazo de aposentar, não converter o PGBL para esse fim. Explico melhor: caso o contribuinte se aposente (aliquota de 10%, PGBL) amanhã e venha a falecer depois de 5 meses, seus beneficiários não receberão nada. Se ele optar por prolongar o plano e passar a fazer saques bimestrias, essa posssibilidade desaparece? E, se possível, como ficaria a tributação de IR ao final do ano? Ele pagaria 27% de IR caso permaneça auferindo renda (ainda trabalhando, investimentos pessoais)?

Obrigado

Caro Allan, espero poder lhe ajudar. Você pode solicitar ao administrador de seu fundo que altere a idade de conversão do fundo em renda mensal, para algo como 90 anos de idade. Assim, você mantém o fundo PGBL como um fundo financeiro. Você pode efetuar resgates com intervalos mínimos de 60 dias para qualquer finalidade, como por exemplo, complementar sua renda. O interessante desta opção, é que o montante do fundo previdenciário permanece seu (e aos seus descendentes indicados ou legais, em sua ausência). Quanto à tributação, verifique se você optou pela modalidade de tributação definitiva (regressiva) ou compensável (progressiva). No primeiro caso, a cada resgate, será retido na fonte a alíquota da tabela regressiva, ou seja, 10% após manter o dinheiro investido em fundos previdenciários por pelo menos 10 anos, ou mais, para períodos inferiores a 10 anos. Por exemplo, para fundo PGBL com dinheiro investido a mais de 10 anos, em um resgate de R$ 1.000,00, R$ 100 ficarão retidos sem direito a restituição, e você resgatará R$ 900 líquidos. No segundo caso (tabela progressiva), a instituição reterá 15% como adiantamento de imposto na fonte, e na declaração anual você fará o ajuste, podendo ter o direito de restituir total ou parcialmente.

Dr. Money: por favor, você poderia listar as taxas mais atraentes de PGBL do mercado, sei que vai dar trabalho, mas não encontro em nenhum site, e tenho medo de estar pagando muito nos meu planos. Obrigado pela atenção desde já!!!

De fato, Mateus, não existe nenhum site que lhe dê este tipo de informação. Você precisará entrar nos sites dos principais bancos e pesquisar na seção de Previdência. Dois cuidados nessa pesquisa: procure separar os fundos por tipos (fundos com ações costumam cobrar mais caro), e considere também a taxa de carregamento do fundo, ou seja, a taxa cobrada sobre cada aporte.

Parabéns.Não conhecia este site.Parece que a enfase é para investimento em PGBL maior do que 10 anos.E para menor, por exemplo 5 anos, visto a idade do aplicador?

grato

newton

Newton, para quem vai ficar aplicado no PGBL por 5 anos somente, a vantagem tributária não é das melhores se você tiver escolhido a tabela regressiva, pois vai pagar um IR de 25%. Como a alíquota de IR da pessoa física não chega neste patamar (graças às deduções), é provável que você terá prejuízo ao escolher essa tabela. Na tabela progressiva, há um empate, pois as tabelas serão as mesmas (tanto do PGBL quanto do seu pagamento de IR de pessoa física). Portanto, escolher o PGBL para ficar apenas 5 anos talvez não seja um bom negócio. Veja mais detalhes sobre tabelas progressiva e regressiva no post http://www.drmoney.com.br/investimentos/o-imposto-de-renda-nos-pgblsvgbls/

Abraço!

Dr Money, temo que você esteja enganado.

Existem diversas formas de receber o benefício do PGBL (o período de desacumulação), e essa é uma escolha que só se faz lá na frente – inclusive a repactuação da taxa..

Dentre as opções, estão:

– prazo certo

– vitalício

– vitalicio com prazo minimo

– vitalício reversível ao conjuge

etc…a diferença é que o cálculo atuarial será diferente para cada caso, portanto os valores mensais a serem recebidos irão variar.

Breno, você tem razão, existem muitas formas de receber a aposentadoria do PGBL, e esta é uma escolha que se faz lá na frente. O meu post refere-se à forma vitalícia, onde o que vale é a taxa prevista no regulamento do PGBL. A repactuação não está prevista no regulamento (pelo menos, não neste que serviu de exemplo). Ou seja, a alternativa é resgatar e comprar uma anuidade na mesma ou em outra instituição financeira, e aí sim com uma taxa mais razoável.

Completando o meu comentário anterior, sugiro aos amigos do blog:

1- consultar várias empresas antes de contratar PGBL ou VGBL. Um corretor de seguros pode ser bastante útil.

2- consultar os sites da Susep e da CVM, para conferir informações sobre os planos oferecidos pelas seguradoras e carteiras dos fundos.

No site da Susep é possível até fazer uma simulação do valor do benefício, considerando a tábua atuarial e a taxa de juros do plano.

http://www.susep.gov.br/menu/servicos-ao-cidadao/calculo-pgbl

http://cvmweb.cvm.gov.br/SWB/defaultCPublica.asp

Abraço!

Muito obrigado pela dica, Marcelo!

Abraço!

Dr. Money,

Excelente artigo! Venho investindo em PGBL há 10 anos e não tinha percebido esse detalhe da taxa de juros.

Até hoje, eu somente atentava para a carteira dos fundos, taxas de carregamento e administração e, claro, para o benefício tributário.

Eu e minha esposa temos planos na Brasilprev e na Mapfre. Constatei que a Brasilprev considera tx. de juros 0% para cálculo do benefício, enquanto a Mapfre aplica 3%.

Concluo que, mais uma vez, a própria pessoa é administradora de sua vida financeira.

Fica a lição para que, ao optar pela renda – vitalícia ou por prazo certo – o investidor não se esqueça de questionar outras empresas e, se for obtido valor melhor, utilize a portabilidade para levar o saldo de reserva para a seguradora que oferecer a melhor opção.

Por outro lado, não devemos desprezar a opção de sacar os recursos, em parcela única ou em várias, para aplicá-los ou, mesmo, gastá-los.

Dr. Money,

O PGBL é um grande instrumento para reduzir a alíquota de até 12% da renda tributável anual de 27,5% para 10%. O que acontece, no entanto, é que muitas vezes os planos tem tantas taxas que normalmente esse “benefício” não compensa para o investidor…

Abs

Concordo plenamente Ulisses. A taxa é outro “detalhe” do plano que deve ser considerado no momento da aplicação. A instituição financeira é “sócia” do investidor no ganho, e às vezes recebe a parte do leão na sociedade.

Abraço!