Fundos x Tesouro Direto x VGBL: o que é melhor?

O leitor Leonel manda-me uma questão bastante pertinente:

Professor Money,

Fiz uma aplicação de mais de R$ 400 mil no Brasilprev (taxa de administração de 1% – plano VGBL-RF – Regime tributário: Regressiva Definitiva) – tenho 68 anos, já estou aposentado, porem era um dinheiro que não pretendia usar por algum tempo.

Será que fiz um bom negocio?

A questão do Leonel envolve alguns aspectos importantes. Em primeiro lugar, o VGBL tem tributação regressiva. Ou seja, o IR é cobrado nas alíquotas de 35%, 30%, etc, até 10%, depois de 10 anos de aplicação. Se fosse na tributação progressiva, não seria possível responder à questão, pois a tributação é levada para a declaração anual, e a rentabilidade final dependerá de outros fatores, como a renda do investidor, os abatimentos, etc.

Em segundo lugar, é preciso comparar laranjas com laranjas. Assim, vamos considerar que a taxa de administração de 1% é a mesma para os três tipos de investimentos que vamos comparar. Isso nem sempre é verdade. Por exemplo, é muito comum que exista uma taxa de carregamento no VGBL. Ou seja, uma cobrança inicial, que afeta bastante a rentabilidade final do investidor. Assim como, de maneira geral, os custos do Tesouro Direto são menores do que os custos dos Fundos de Investimento e dos VGBLs. Em compensação, o Tesouro Direto tem alguma burocracia adicional. Para efeito de comparação, consideraremos a mesma taxa para os três tipos de investimento. Veremos depois que será possível calcular qual seria a diferença de taxa de administração aceitável entre esses diferentes tipos de investimento.

Um outro ponto importante para a comparação é que a rentabilidade dos investimentos antes da cobrança de despesas e impostos deve ser a mesma. Essa premissa é óbvia, e considera que o investidor está disposto a assumir um certo risco para obter um certo retorno, independentemente do instrumento utilizado. A forma mais fácil é considerar que os três renderão CDI. Portanto, estamos considerando um Fundo DI, um VGBL DI e um Tesouro Selic, no caso do Tesouro Direto.

Considerando, então, que temos as mesmas despesas e a mesma rentabilidade antes de impostos e despesas, a diferença se dá na tributação. Vejamos então como é a tributação desses três tipos de investimento:

Fundos e Tesouro Selic: alíquotas de 22,5% até 6 meses, 20% até 1 ano, 17,5% até 18 meses e 15% a partir de 2 anos.

VGBL: alíquotas de 35% até 2 anos, 30% até 4 anos, 25% até 6 anos, 20% até 8 anos, 15% até 10 anos e 10% para mais de 10 anos de aplicação

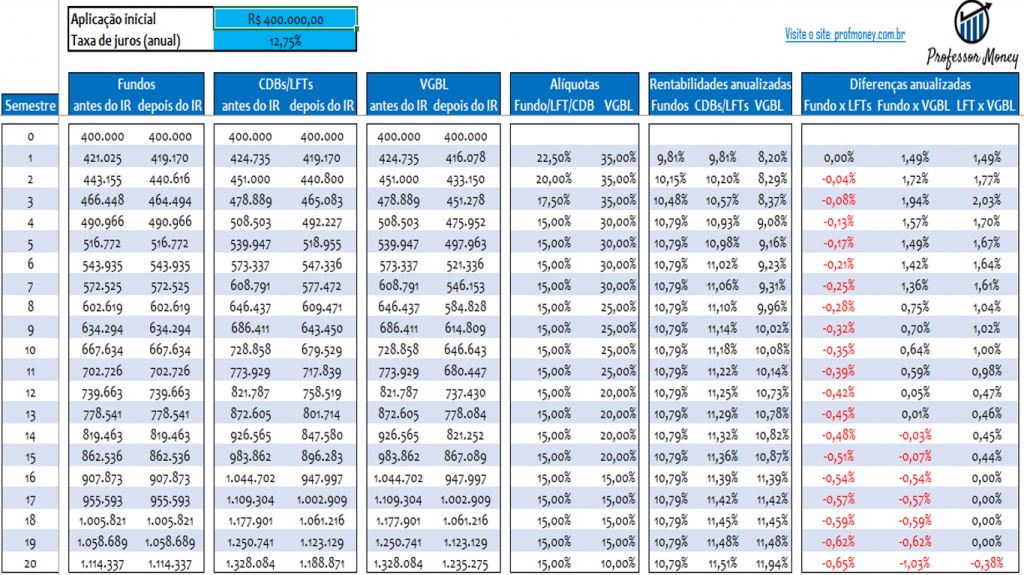

Na figura a seguir, vamos ver o resultado para o Leonel, considerando taxa de juros de 12,75% ao ano (se você não conseguir enxergar os números, basta clicar na figura):

Obs: o termo Tesouro Selic é substituído pelo seu termo técnico, LFT (Letra Financeira do Tesouro).

As três últimas colunas trazem a informação mais importante: que aplicação é a melhor. Para um semestre, tanto faz Fundo ou Tesouro Selic, mas ambos são bem superiores ao VGBL (quase 1,5% ao ano de vantagem). Essa vantagem de ambos os investimentos sobre o PGBL vai aumentando até o terceiro semestre. A partir do quarto, começa a diminuir. Contra o Fundo de Investimento, o VGBL passa a ganhar a partir do 14o semestre, e contra o Tesouro Selic, o VGBL somente começa a ganhar a partir do vigésimo semestre. Entre Tesouro Selic e Fundo, o Tesouro Selic é sempre vantajoso, pois não tem come-cotas. Este é o custo que você paga para não ter que enfrentar a burocracia do Tesouro Direto.

Respondendo ao Leonel: o VGBL só vale a pena, no mínimo, depois de 7 anos contra o Fundo de Investimento e depois de 10 anos contra o Tesouro Selic. Como, provavelmente, você não estava pensando em ficar todo este tempo, talvez houvesse outras aplicações melhores. Sempre ressalvando que pode haver diferença de taxas e custos entre as diferentes modalidades, o que poderia mudar a conclusão.

Se você quiser a planilha acima para fazer suas próprias simulações, faça o download abaixo:

Crédito do thumbnail: Free Digital Photos

Tendo um aporte de cerca de 100 mil, devo aplicar na renda fixa ou vgbl, sendo que pretendo usar o dinheiro para a aposentadoria daqui 10 anos. Considerando que o vgbl não tem come-cotas, mas a rentabilidade é menor. Considerando que a taxa de adm das duas aplicações é de 1%. Considerando que o carregamento é zero. Muito obrigado.

Prezado, a planilha justamente pretende responder a esse tipo de questão.

Tenho um plano Brasilprev desde 30/11/2012 e agora começou a dar rendimentos negativos Maio e até agora, e não é pouco! Porque ocorre isso, não ouço ninguém comentando. Seria só comigo?

Roberto, não é só com você não! Se o seu plano investe em ativos prefixados, deve estar tendo retornos negativos porque as taxas de juros subiram. O mesmo está acontecendo no Tesouro Direto. Mas, se o seu investimento é para o longo prazo, não deveria se preocupar, pois deve se recuperar ao longo do tempo.

Meu gerente do Itau indicou duas Prev.:

– Vision e Kinea. Essa duas são boas? Rendem acima da media das outras?

Obrigado.

Prezado Vilson, não faço análise de fundos específicos.

Preciso muito de sua ajuda. Investi de forma única, a quantia de R$ 30.000,00 em um plano VGBL. Muitos amigos quiseram me trucidar, pois me falaram se tratar de péssimo investimento. Assisti inúmeros vídeos e fiquei entusiasmado em crescer. Todo brasileiro tem esse direito. Gostaria que me ajudasse. Retiro esse dinheiro e invisto em quê?. Bancos ou corretoras? Me indique as duas que você utiliza. Assisti no Primo Rico, que você trabalha com duas empresas. Por favor ajude-me. Estou lutando, estudando e trabalhando. Ajude-me a crescer. Desde já muito grato . Fico no aguardo de sua salvadora orientação. Estevão Lamas.Plano VGBL Brasil Prev Fix X. Regressivo para IR com taxas : 1,8 de administração e 2,5 de carregamento.

Prezado Estevão, mude o foco. Você está tentando escolher os ingredientes do seu prato, mas nem sequer sabe qual o prato que quer cozinhar! Qual o seu plano? Para que você quer usar esse dinheiro no futuro? Depois de ter claro isso, procure ser muito simples: abra conta em uma corretora e comece aplicando via fundos de investimento. O VGBL pode ser uma boa escolha se você declara IR no formulário simples, mas este VGBL especificamente está um pouco caro, você pode encontrar coisas melhores. Boa sorte!

Apliquei no VGBL BB, meu gerente disse que era a aplicação melhor para mim, por ser funcionária pública e que teria as mesmas taxas , rendimentos , carregamento do funcionário do banco .( Já não tenho mais a taxa de carregamento.)Ele insiste para que eu continue aplicando nesse investimento, diz q é a melhor rentabilidade , eu já Sou aposentada…por favor me oriente se vale Mesmo a pena

Prezada Gloria, difícil dizer se é o melhor sem conhecer as suas necessidades concretas. O VGBL é recomendado para quem declara o IR no formulário simples. Se você declara no completo, melhor o PGBL. Também depende da taxa de administração do fundo e da quantia que você tem aplicado.

OLA BOA NOITE

FIZ UM VGBL NO VALOR DE 107000,00PLANO UNICO PROGRESSIVA DECLARAÇAO SIMPLIFICADA RF 1,85 SE EU RETIRAR APOS 2 ANOS VOU LEVAR PREJUISO.

Muito boa sua análise da relação entre VGBL, LFT e Fundo. Antes de rever a decisão, o Leonel precisa considerar também o planejamento sucessório, se for o caso. O VGBL pode ser uma alternativa interessante, no longo prazo, ponderadas as análises sobre a taxa de carregamento (que não existe neste produto), taxa de carregamento na saída (para saques em poucos anos) e taxa de administração e as informações dele sobre o interesse em manter o recurso por um prazo maior.

Carlos, é isso mesmo, todas essas informações são relevantes para uma decisão de investimento bem informada.

Olá, Boa Tarde

Tenho um VGBL F15 no Bradesco com tabela progressiva. Fiz aporte único e sem taxa de carregamento. Após 2 anos, terei isenção da taxa de saída. Estou pensando em retirar o dinheiro e fazer uma aplicação melhor. Gostaria de saber se esse VGBL é um bom negócio.

Leonardo, não conheço este VGBL, e não consigo lhe dar conselho de investimentos sem conhecer melhor seu perfil e seus objetivos.

Boa noite Professor!

Tenho no momento 7 mil reais disponíveis para investir. Pensando com uma aposentadoria complementar. Estou em dúvida se aplico o valor total em um cdb pós fixado de 5 anos e reinvisto por mais 5 anos ou faço um vgbl regressivo de 10 anos ou mais com aportes mensais de 50 reais? Ou até mesmo se aplico 5 mil num cdb pós por 5 anos e 2 mil reais no vgbl regressivo e com aportes mensais de 60,00? Obs: Depois de 5 anos o rendimento do cdb seria aplicado no vgbl, nesse caso. Vou aplicar num grande banco onde já tenho conta. Tenho 40 anos.

Obrigada pela atenção e parabéns!

Prezada Patricia, se o rendimento do CDB e do VGBL forem iguais antes do IR, então o VGBL vale mais a pena, pois você pagará uma alíquota menor de IR após 10 anos.

Boa tarde professor, tenho um VGBL na CEF desde 2011, regime regressivo e declaração simplificada de IR. Pelo que entendi no VGBL só irá para 10% de tributação com 10 anos investido. Com R$ 100.00 oque seria melhor, esperar até 2021 para resgate, ou resgatar agora e investir num Tesouro pré fixado, ou algum com 115%CDI também para cerca de 2022, por exemplo?

Prezado Fábio, a comparação que fiz entre TD e VGBL vale para investimentos que tenham o MESMO rendimento antes da cobrança do IR. Comparar o VGBL com um título prefixado ou com outro que paga 115% do CDI, obviamente estes títulos pagarão mais, mesmo com uma alíquota de IR maior. Mas terão mais risco.

Boa noite, nessa tabela está incidindo come-cotas no VGBL?

O VGBL não tem cobrança de come-cotas.

Perguntei pq ví o imposto cobrando semestralmente, mas agora percebi que é na ocasião do saque naquele semestre.

Também percebi que a tabela não considera o come-cotas nos FI onde realmente é tributado, diferentemente dos fundos VGBL,

Olá professor boa noite,

Tenho investimento em VGBL Renda Fixa Ativo com taxa de administração de 0,8 % e regime de tributação progressivo, 15% atual. Pensei em resgatar e investir em LTN com vencimento em 01/01/2023 taxa 10,01% aa. Pelos cálculos que andei fazendo,

e não sou expert nesse assunto, me pareceu vantajoso mesmo pagando imposto no resgate do VGBL e na declaração de ajuste. Considerei que os rendimentos do VGBL cairão muito até 2022 pois a SELIC já está caindo bastante. Gostaria de saber do Professor se será vantajosa essa mudança? Obrigado pela atenção.

Prezado Nivaldo, diante dos últimos acontecimentos, parece que os rendimentos da Selic não vai cair tanto assim, rsrsrs.

Agora, falando sério: a decisão de trocar o seu VGBL pela LTN deve considerar dois aspectos separadamente: o tipo de investimento e o tratamento tributário. Você pode escolher o tipo de investimento (pré ou pós-fixado) independente do instrumento utilizado. Se você está convencido de que a Selic vai cair, você poderia também procurar um VGBL prefixado, ao invés da LTN. A troca do VGBL pela LTN será vantajosa se sua alíquota efetiva de IR na declaração do IR for maior do que 15%. Se for menor, vale continuar no VGBL, que tem taxa baixa para este tipo de investimento. Para descobrir a sua alíquota efetiva de IR, recomendo o seguinte site: Simulador de Alíquota Efetiva

Quando vocês falam em VGBL, parece que estão falando de um ativo ou de um tipo específico de investimento. Tem que ser observado em qual fundo de investimento o seu VGBL está alocado. Existem fundos de renda fixa, multimercado e até com renda variável (até 49%). Então o que vc deve fazer é analisar em qual fundo de investimento seu VGBL está. Caso não esteja rendendo bem, vc pode analisar outros fundos, inclusive de outras seguradoras, e se encontrar um melhor, faça uma portabilidade (pode ser parcial). Você tbm pode fazer um resgate PARCIAL do VGBL e aplicar no tesouro selic e continuar com o VGBL, dessa forma estará diversicando seu investimento.

Dailson, você tem razão, há muitos tipos de VGBL diferentes. Por isso, no artigo, faço questão de esclarecer que, para efeito da simulação, considero que os três tipos de investimento (VGBL, TD e Fundo) têm o mesmo retorno ANTES DA COBRAÇA DO IR. Assim, consigo comparar somente o efeito do imposto sobre estes investimentos.

Olá, Tenho duas contas no Bradesco, 1 título de Capitalização (3 anos) e VGBL fixo (5 anos). Sei que a capitalização é furada… não ganho nada!!! Mas, qto ao VGBL como faço para migrar para o tesouro direto e começar a ganhar mais? Tenho que esperar meu prazo finalizar para iniciar um novo, ou posso migrar para o TD sem danos investidos?

Graciana, você pode migrar a qualquer tempo. Não consigo responder à sua questão sem saber se o VGBL tem regime progressivo ou regressivo de tributação.

Boa noite professor Money. Muito boa suas explicações. Poderia ajudar-me no meu caso. Tenho um VGBL do Bradesco no valor de 380 mil. Tenho ele a uns 7 anos e nesse tempo já fiz vários aportes nesse tempo. Hj a taxa de ADM é de 1% e tabela regressiva de IR que está em 15%. Estou querendo mudar para tesouro direto prefixado. Pelas minhas contas se fizer isso vou pagar uns 18 mil de ir para resgatar o dinheiro. Aí vem minha pergunta. Compensa fazer essa transação?? Desde já agradeço. Forte abraço..

Prezado Rogério, do ponto de vista estritamente tributário (ou seja, considerando que ambas as aplicações rendem a mesma coisa antes da cobrança do IR), não vale a pena resgatar do VGBL para fazer outra aplicação. Por um motivo simples: daqui a 3 anos a sua alíquota será de 10%, melhor do que a alíquota de 15% de outras aplicações. No entanto, esta resposta é apenas parcial, pois não sei quanto está rendendo este VGBL, de que tipo é, e como se compara ao Tesouro Prefixado, antes da cobrança do IR. Portanto, não consigo responder se compensa fazer essa transação.

Bom dia professor Money! Obrigada pelo artigo. Eu tenho VGBL composto com renda variável até 15% da tabela progressiva.

Meu último fechamento (março) ficou em 24.427,00 e gostaria de saber se para ter maior rentabilidade a longo prazo eu devo mudar para o Tesouro Direto? E qual título devo escolher?

Tenho 31 anos, tenho o fundo de investimento aproximadamente desde 2011, aplico em torno de 400 por mês. A intenção é comprar minha casa futuramente ou deixar o dinheiro render para a aposentadoria.

Meu IR é simplificado É vantajoso eu mudar? E sobre os tributos, rentabilidade, qual a orientação?

Diante disso conversarei com meu gerente. Tenho ouvido somente coisas a respeito do TD porém não sei se é bom para o meu caso.

Obrigada!

Na tabela progressiva você precisa saber qual a sua alíquota real de IR. 15% é sua alíquota cheia, mas você não paga tudo isso. No post Tesouro Direto ou PGBL?, eu disponibilizo uma planilha que permite fazer este cálculo.

Assim, o VGBL é mais vantajoso do ponto de vista tributário. Acontece que o VGBL normalmente cobra taxa de administração maior. Então, precisa saber se a vantagem tributária compensa a taxa de administração. Em breve, vou melhorar este post, para incluir a alíquota real de IR e a taxa de administração do VGBL. Assim, teremos uma comparação mais realista.

Com relação ao seu gerente, esqueça. Ele é pago para vender VGBL.

Parabéns pelo artigo, muito didático e esclarecedor. Vi que o Leonel disse que não pretendia utilizar tal valor por algum tempo. Mas fiquei um pouco intrigado em ele ter 68 ano e deixar tal valor ser tributado em 35% caso seja necessário sua utilização.

Acredito que o gerente ou o consultor financeiro deveria ter levado a idade em consideração. O que acha Professor?

Muito boa essa comparação. A vantagem do VGBL após 10 anos na verdade pode ser maior, pois vc pode investir num plano multimercado que diversifique um pouco em acoes, moedas, titulos privados, etc. Seria uma opção para fazer uma poupança para uma criança por exemplo. Eu tentei baixar a planilha mas o link nao funcionou pra mim. Obrigado !

Quando eu mudei o site, alguns links se perderam. Acabei de atualizar, tente agora!

Boa tarde professor!

Quanto mais eu leio sobre esses assuntos de investimento, menos eu entendo! Tenho 50 mil na poupança e gostaria de investir, de modo conservador e com a melhor rentabilidade, mas não consigo saber qual melhor aplicação! Tesouro direto, CDB, VGBL? Não tenho necessidade de mexer no dinheiro a curto prazo. Pelo que pude entender, o VGBL compensa para quem não vai retirar com menos de 10 anos e o IR incidirá sobre os rendimentos, certo? Faço IR simplificado e tenho 31 anos.

Obrigado!

Arthur, do ponto de vista exclusivamente tributário, é como o artigo diz: o melhor é o VGBL para aplicações acima de 10 anos, e o Tesouro Direto ou o CDB para aplicações abaixo desse prazo. Mas isso somente se você optar pelo regime regressivo de VGBL. Se for no Progressivo, aí vai depender da sua alíquota de IR. No post Tesouro Direto ou PGBL? há uma planilha onde dá para calcular a sua alíquota do IR pessoal. Se for menor que 15% (que é a alíquota do TD/CDB), pode valer a pena optar pelo VGBL, mesmo que seja no curto prazo, a depender da taxa de administração.

Mas tudo isso que falei aí em cima refere-se somente à tributação. Existem muitas modalidades de Tesouro Direto e VGBL, com mais ou menos risco, e esta escolha dependerá de seu perfil de investidor (conservador ou agressivo). Se você quiser o investimento mais conservador, deveria optar pelo Tesouro Selic ou pelo VGBL indexado ao CDI.

Tenho 100 mil reais e não sei oque fazer, não posso gastar esse dinheiro, investindo ele eu consigo ganhar 1.000 reais por mês, pra mim ficar tirando todo mês?

Prezado Wander, para obter 1.000 reais por mês, basta investir em alguma aplicação que lhe dê 1% ao mês de rentabilidade, líquido de impostos. A má notícia é que esta aplicação não existe, pelo menos não com baixo risco. Por exemplo, se você comprar um Tesouro Prefixado com vencimento em 2023, você vai obter 10,17% antes do pagamento de impostos, ou cerca de 8,14% com imposto de 20%. Isso dá 0,65% ao mês, o que significaria rentidmento de R$ 650/mês. Mas tem mais um problema: esse rendimento é nominal. Se você quiser proteger o seu dinheiro contra a inflação, deveria ainda descontar a inflação de 4,5% desta rentabilidade. Ou seja, sobraria algo como 0,30% (ou R$ 300) por mês, para que seu dinheiro não perca valor por conta da inflação. É isso basicamente o que dá para fazer com este dinheiro, de maneira conservadora. Se você quiser arriscar mais, pode tentar investimentos mais arriscados, mas não é garantido que você tenha sucesso e consiga retirar esses 1.000 reais por mês.

Professor, tenho algumas ações do Banco do Brasil. Gostaria mudar para o tesouro direto, Farei bom negócio?

Prezada Mariza, impossível responder sem conhecer melhor suas necessidades e características pessoais.

Tenho 150 mil na poupança, quero construir minha casa própria daqui ha 2 anos? Há algum investimento que valha a pena para este período?

Thais, se você pretende resgatar somente daqui a dois anos, o ideal é o Tesouro Prefixado 2020, que vence em 01/01/2020, e que está rendendo 9,65% ao ano, antes da cobrança do IR. Mas, atenção! Esta taxa somente está garantida se você resgatar no vencimento. Se você precisar do dinheiro antes, o rendimento pode ser menor. Veja mais detalhes no post Você sabe porque pode perder dinheiro aplicando em renda fixa? Então entenda..

Dr. Money, boa noite. Tenho 4000,00 num plano VGBL (que fiz como investimento) e outros 40000,00 num plano PGBL (onde contribuo todo mês com uma quantia de 150,00, visando receber renda complementar a partir dos 53 anos (fiz antes dessa discussão sobre mudança nas regras de aposentadoria, pois trabalho desde os 18). Me disseram que, quando eu começar a receber essa renda complementar, terei desconto de IR. O que é melhor pra mim… Manter o PGBL para receber renda mensal futura ou receber pelo VGBL ? Faço a declaração do IR pelo modelo simplificado. Grato!

Corrigindo, tenho 40000 no VGBL e 40000 no PGBL

Prezado Alex, você sempre terá desconto de IR no resgate, tanto no PGBL quanto no VGBL. A diferença é que no PGBL o IR incide sobre o TOTAL do seu investimento, enquanto no VGBL incide somente sobre o RENDIMENTO do seu investimento. Para quem faz o IR no modelo simplificado, o PGBL não vale a pena, pois você não consegue usufruir do desconto sobre a base de cálculo do IR na declaração completa, e depois terá o IR incidindo sobre o total do investimento quando você for resgatar no futuro. Assim, para o seu caso, o melhor é contribuir para o VGBL. Com relação ao saldo do PGBL, se for no regime regressivo, é melhor aguardar 10 anos para começar a resgatar. Caso seja no progressivo, pode resgatar a qualquer tempo, pois a alíquota será de 15%. De qualquer modo, a decisão de resgatar ou não do PGBL depende de outros fatores, principalmente o atual rendimento desta aplicação.

Bom dia… Já ouviu falar do multi-proteçao do banco Bradesco… Aplico mensalmente 1000,00 em uma cooperativa com retorno anual de aproximadamente 11℅ dá media do investimento anual… O Bradesco me afereceu este plano multi-proteçao, com aplicação mensal de 1000,00. A longo prazo a projeção que o banco me fez é muito interessante… Vc conhece este investimento? Sabe falar algo sobre? Abraços

Qual é o rendimento do vgbl em 2 anos líquido por exemplo 10.000

João, depende de qual VGBL, do regime de tributação (progressivo ou regressivo) e de quanto tempo você pretende ficar aplicado.

gostaria de saber qual a melhor aplicação para se investir 35.000,00, tendo assim uma rentabilidade mais atrativa?

Desde já agradeço.

Prezado Walk, impossível responder à sua questão sem conhecê-lo melhor, seus objetivos, necessidades e tolerância ao risco.

ola, tenho em torno de 100.000, 00 e queria investir ele a longo prazo, em 10 anos, voce me aconselharia investir então, segundo a tabela, na VGBL?

Prezado Ricardo, para responder a sua questão, precisaria conhecer mais detalhes sobre a sua situação tributária. Se a pergunta refere-se unica e exclusivamente à escolha entre esses 3 investimentos indexados ao CDI/Selic, sim, o VGBL é mais vantajoso, desde que a taxa de administração do VGBL não ultrapasse o ganho deste investimento apresentado na tabela. Se ultrapassar, o VGBL renderá menos após a cobrança desta taxa.

Dr. Money,

parabéns pelo blog. Muito esclarecedor!

Tenho uma dúvida e peço sua ajuda.

O que é melhor para investir a quantia de R$ 650.000,00?

Sendo R$ 500.000,00 a longo prazo (5 anos ou mais) e outros R$150.000,00 a curto prazo (+- 2 anos)?

O BB ofereceu o Fundo BRASILPREV RT FIX C FIC FI RENDA FIXA

(CNPJ 05.061.121/0001-67). Tabela Regressiva. É um bom fundo para resgatar antes dos 10 anos?

Já a CEF consegui taxa de LCI de 83% da CDI. Todavia a Selic está caindo (estima-se que vai cair mais).

E o Tesouro direto “Tesouro IPCA+ 2024”

Declaro o IR de forma simplificada. Tenho 30 anos. Perfil conservador / moderado.

O que me recomenda?

O Tesouro direto IPCA+ é uma boa aplicação dentro das opções do Tesouro direto ou há algum mais vantajoso? Analisei esse visando a queda da Selic.

Particularmente pensei em aplicar boa parte do montante no TESOURO DIRETO IPCA+ (sendo alguns com vencimento em 2019 outros em 2024 e outro em 2035) por fim outros em LCI já que a qualquer momento posso resgatar.

Friso que não pretendo resgatar a maior parte do montante R$ 500.000,00 em menos de 05 anos.

Agradeço desde já.

Prezado Wagner, imagino que, dado que você declara pela simplificada, este fundo oferecido pelo BB seja um VGBL correto? A taxa de administração deste fundo (1%) não é ruim para um VGBL, mas só começa a valer a pena depois de 10 anos, quando a alíquota do IR cai para 10%, contra 15% de outras aplicações. Com este dinheiro (R$500 mil), você consegue fundos com taxas muito menores. No próprio BB, você vai encontrar fundos com taxa de 0,50% ao ano para este montante.

O LCI de 83% do CDI é equivalente a um fundo DI com taxa de 0,25%, considerando que você resgata depois de 2 anos. O fato da Selic estar caindo não significa muita coisa, pois as taxas prefixadas já estão embutindo esta queda futura. Para investir em taxas prefixadas, você precisa acreditar que a Selic vai cair MAIS do que o mercado acha que já vai cair. Veja sobre isto os posts http://www.drmoney.com.br/investimentos/renda-fixa/relacao-entre-taxa-selic-e-o-retorno-dos-investimentos-em-renda-fixa/ e http://www.drmoney.com.br/investimentos/renda-fixa/comparar-taxas-prefixadas-com-a-selic-um-erro-comum/. Outro ponto: se você vai precisar resgatar a qualquer momento, o ideal é o fundo, pois para vender a LCI antecipadamente, pode haver um penalti.

O Tesouro IPCA é uma boa opção para quem quer investir com data mais ou menos certa para resgate. Se você comprar um título IPCA e resolver resgatar antes, pode não obter aquela rentabilidade pactuada no momento da compra (por exemplo, 5,8% ao ano), pois o preço do título oscila com a variação das taxas de juros. Por outro lado, se o título vencer, e você tiver que resgatar e reaplicar, o seu IR recomeçará do zero (22,5% até 6 meses, 20% até 1 ano, etc).

Por fim, eu não posso fazer recomendações de investimento sem conhecer em detalhe a sua situação. Minha contribuição é esclarecer as diversas vantagens e desvantagens dos investimentos, para que você possa tomar uma decisão mais esclarecida.

Olá Dr. Money,

Parabéns pelo site e pelo trabalho em ajudar as pessoas.

Minha dúvida está fora do contexto do artigo, mas refere-se ao custo de oportunidade para investir.

Necessito da sua ajuda para avaliar a melhor alternativa:

Possuo um financiamento imobiliário com CET de 4,59% ao ano e cerca de 54 mil de saldo devedor. Parcelas de 554,00 e 160 meses restantes.

Consigo pagar as parcelas em dia e ainda guardar 3.000,00 por mês da minha renda para investir.

Considerando que o FGTS rende apenas 3% + TR e que sou assalariado com emprego estável, vejo a alternativa de me beneficiar o maior tempo possível do uso desse FGTS para pagamento desse financiamento.

Nesse caso, descartaria então a opção da redução do prazo, justamente para usar o maior tempo possível meu FGTS. Restam então as outras 2 opções.

A dúvida que fica é se na utilização via PPP – pagamento de parte da parcela, pagando 20% do valor da prestação e investindo os 80% restantes numa aplicação que rende 10% já descontado o IR,

compensaria os juros anuais de 4,59% mais TR ao longo do tempo restante de financiamento.

Ou amortizando o financiamento, me livrando de parte dos juros ao logo do período restante, seria uma estratégia mais inteligente financeiramente.

Desde já, agradeço sua ajuda,

Prezado Rodrigo, pelos meus cálculos, com este prazo e este valor de parcela, o custo do seu financiamento é de aproximadamente 8,5% ao ano, não 4,6%. Mesmo assim, é um custo baixo. Não vale a pena tirar dinheiro de uma aplicação para liquidá-lo, mas obviamente vale a pena tirar dinheiro do FGTS para amortizar a dívida ou diminuir a prestação. Do ponto de vista estritamente financeiro, tanto faz um ou outro.

Dr. Money, boa noite. Não possuo montante, mas tenho possibilidade de investir 100,00 todo mês. Meu objetivo seria render o máximo possível, com riscos intermediários. Qual seria o melhor investimento? Tenho intenção de deixar de um a dois anos sem resgatar. Obrigada.

Prezada Nina, para este montante e prazo, o melhor é o Tesouro Direto. Veja um título prefixado com vencimento em janeiro de 2019, daqui a dois anos. Mas atenção! Se você precisar resgatar antes, pode ter um rendimento menor. Por isso é um investimento adequado para este prazo, e para quem aceita riscos intermediários.

Tenho em conta corrente em torno 3mil reais e quero guardar por uns 45 dias para pagar contas a partir de fevereiro/2017, qual a melhor opção?

Tenho outro montante guardado para IR de abril/2017 em LCI 70%. Devo colocar no LCI ou em outra coisa?

Prezada Isa, nos dois casos, a melhor opção é o Tesouro Selic. A LCI, para valer a pena, deveria pagar pelo menos 77,5% do CDI.

boa noite!

Gostaria de saber se é um bom invertimento?. Investir 85 mil no brasilprev VGLB estilo LP, regressiva definitiva, carregamento 1,5%, participação de resultado financeiro 20%. meu IR é simplificado. tenho 38 anos de idade.

Prezada Renata, a aplicação no VGBL só vale a pena se você ficar mais de 10 anos aplicada. Se não for para ficar neste prazo, procure outras aplicações com imposto de renda menor.

Olá! Tenho 63 anos e tenho 1.800.000,00 aplicados em fundos. Gostaria de saber qual melhor modo de aplicação pensando que a qualque momento posso precisar para meus gastos mensais. Recebo 2.650,00 aposentadoria e tenho uma despesa mensal de 10.000,00. Obrigado.

Prezado José Maria, com este montante, você pode aplicar em fundos DI com taxa de administração bastante baixa (algo como 0,3% ao ano). Se você não conseguir isto no seu banco, tente uma corretora como a XP.

Boa tarde… O meu Banco (BB) está me procurando para fazer uma aplicação na BrasilPrev RTFIX II FIC para um valor de +/- 200 mil.. Queria saber se é uma boa aplicação e/ou um grande risco. Bem como por quanto tempo seria bom manter o valor aplicado

Marco, precisaria saber o CNPJ do fundo para poder opinar. Além disso, é preciso saber se você declara imposto no formulário completo ou simples.

Olá tudo bem. Dr money a minha situação é a seguinte tenho 20 mil Reais aplicado na poupança, como sabemos que o rendimentos da mesma são pequenos, gostaria de saber em que investimento o sr me indica a minha migração? Como citei antes tenho 20 e tenho pretensão de resgatar esse dinheiro apenas daqui a 4 anos. Obrigado

Agnaldo, 20 mil é um montante pequeno, os investimentos oferecidos pelos bancos para este montante terão taxas de administração muito altas. A melhor alternativa, no seu caso, é fazer um investimento no Tesouro Direto. Se você não quer risco, compre Tesouro Selic. Se você topa oscilações no valor, mas não vai resgatar em 4 anos, pode comprar um Tesouro Prefixado com vencimento em 2021, que vai render mais.

Olá Dr Money,

Meu nome é Rafael de Oliveira e tenho 30 anos.

Eu fiz um plano de previdência Vgbl ProteÇao Familiar do itaú, com contribuição mensal de RS 54,00. Na minha conta, existe a seguinte mensagem do itaú: RAFAEL DE OLIVEIRA, você sabia que aumentando sua contribuição mensal para R$ 94,88 por mês, no plano 0928634, você poderá ter um fundo de previdência acumulado de R$ 72.971,26 em 35 anos?

Atualmente tenho 1.885,00, comecei o investimento em 14/04/2014. Meu poder de investimento aumentou um pouco e eu pretendo fazer um investimento maior, por no mínimo 10 anos. Pretendo conseguir 300.000,00.

Eu não sei o tipo de tributação do plano, mas tenho os dados:

Tributação: COMPENSAVEL

Plano: 0928634-1

Início: 14/04/2014

Valor da cota em 19/12/2016: R$ 15,895457

Tipo de cobertura: RENDA TEMPORARIA

Rendimento acumulado: (+) R$ 148,67

Saldo das contribuições: (+) R$ 1.706,68

Saldo: (=) R$ 1.855,35

Saldo disponível para resgate: R$ 1.805,35

Fora isso eu atualmente poderia contribuir com 300,00 mensais para algum investimento vantajoso e mesmo com algum risco moderado.

Pelos meus planos, teria algo mais vantajoso?

Agradeço a atenção.

Prezado Rafael, precisaria ter dados sobre a taxa de administração e carregamento deste fundo para saber se é um bom negócio. Na verdade, para este montante (que é pequeno), talvez o ideal fosse priorizar investimento no Tesouro Direto. Para investimentos em prazos longos, um título Tesouro IPCA com vencimento em 2026 pode ser uma boa alternativa. Mas tenha em mente que, se você resgatar antes do vencimento, o rendimento pode não ser satisfatório.

Bom dia!

Acabei de sair do banco e me ofereceram uma previdencia, VGBL, progressiva, 15%, pela média esta rendendo 1,12% ao mes, esse VGBL é fundo multimercado. É um bom investimento, o aporte inicial é de 300k.

Prezada Cristiane, para saber se vale a pena, precisaria saber qual a sua alíquota na declaração de IR, pois é esta alíquota que incidirá sobre o rendimento do VGBL progressivo. Os 15% são cobrados na fonte, depois você pode pagar mais IR, pois o rendimento do VGBL é somado aos seus outros rendimentos, e tributado novamente.

Olá Dr. Money, tenho R$ 100k para investir e não pretendo usar nos próximos 24 meses. Atualmente este valor está na poupança e vejo que o rendimento atual gira em torno de 0,69 ao mês. Consultei algumas modalidades de investimento (LCI, LCA, VGBL, Tesouro Direto…), porém não consegui chegar a uma conclusão de qual seria a melhor opção. Pode me ajudar a tomar a decisão mais assertiva?

Faço declaração de IR anualmente – declaração completa.

Obrigado!

Prezado Thiago, não há como lhe dizer qual o melhor investimento sem conhece-lo melhor. Além da modalidade, é preciso também saber a classe de ativo mais adequada para você. Apenas para não te deixar completamente sem resposta, se você quer um investimento com risco semelhante ao da poupança, mas com rentabilidade melhor, invista em Tesouro Selic.

Boa tarde Dr. Money.

Tenho um VGBL a quase 4 anos, que acabei fazendo por ser um plano que foi oferecido pelo meu gerente na época como não tinha um perfil de educação financeira acabei aceitando.

Hoje já estudo mais e faço investimentos no tesouro em LFT e LTN.

Vendo que eles acabam gerando uma rentabilidade melhor, pelo menos aos meus olhos, tenho a dúvida se seria interessante realizar o resgate desse VGBL e aplicar, ressaltando que não tenho a minima intenção de usar esse recursos, deixando os mesmo sempre aplicados, apenas com a finalidade de ter uma rentabilidade melhor.

O que me indica? Vale a pena fazer essa “troca” ou iria perder muito?

Denes, tenha em mente que, ao resgatar do VGBL, você “zera” a contagem de tempo para o seu IR. Ou seja, se resgatar antes de 2 anos a nova aplicação, vai pagar mais IR do que no VGBL. Tendo isto em mente, a rentabilidade da aplicação pode compensar esta diferença. De qualquer forma, tudo isso é em tese, pois precisaria saber o regime do seu VGBL (progressivo ou regressivo) e como você declara seu IR (formulário simples ou completo).

Minha mãe tem 77 anos e muito saudável. Me preocupo com a aplicação que meu pai deixou para ela. Tem R$ 1.045.000,00 no VGBL F10 Bradesco, tabela progressiva desde 2004. Acho que a taxa de rentabilidade é de 11%. Não pretende tirar em 2 anos. Com taxa admin+impostos, penso que há coisa melhor, não?! Obrigada por sua atenção, elisabete.

Elisabete, não consigo avaliar a rentabilidade do VGBL, pois precisaria saber em que período a rentabilidade foi de 11%. Com relação aos impostos, a alíquota será de 15% se a declaração do IR for no formulário simples (ou se sua mãe for isenta), ou será a mesma da declaração do IR pessoa física, uma vez que se trata do regime progressivo. Assim, precisaria saber como sua mãe declara o IR. Por fim, o VGBL tem uma vantagem sobre outras aplicações: não entra no inventário, no caso de falecimento do titular.

Olá. Estou com dúvidas sobre como remanejar uma quantia que tenho em VGBL para uma oportunidade de CDB de 121% do CDI durante 4 anos. Ainda não entendi qual a rentabilidade do VGBL pois não era eu que cuidava dele. Pode me dar um conselho? Devo tirar uma porcentagem do VGBL para investir neste CDB?

Obrigada.

Maira, procure entender a rentabilidade do VGBL antes de tomar qualquer decisão. 121% do CDI parece bastante, então tem o risco de crédito do CDB. Se o investimento for de menos do que R$ 250 mil, tem a proteção do FGC, então pode valer a pena. Por outro lado, se o VGBL for regressivo, a alíquota de IR pode chegar a 10% (depois de 10 anos de aplicação), menor que o IR de 15% do CDB. Dependendo da rentabilidade do VGBL, pode empatar ou até ganhar deste CDB.

Prezado Dr. Money,

Qual é mais vantajoso. Investir em VGBL em regime progressivo ou poupança. O tempo de permanência varia. Tudo considerando as presentes taxas de juros.

Obrigado

José Luiz, como respondi anteriormente, precisaria conhecer a rentabilidade do VGBL, para entender se a rentabilidade líquida do IR é maior ou menor.

Prezado Sergio,

Entre investir em VGBL progressiva e poupança por 30 dias, independentemente de valor qual é a melhor aplicação?

Obrigado

José Luiz, não é possível responder a esta pergunta, pois eu precisaria conhecer a rentabilidade do VGBL. A Poupança sai em vantagem por ser isenta de IR, mas a rentabilidade do VGBL pode mais do que compensar esta diferença.

drmoney, meu parabéns pelo excelente artigo/trabalho. Com certeza é o melhor que já li sobre o assunto. Abs.

Prezado José Roberto, obrigado pelas gentis palavras. Divulgue o blog!

Boa tarde, Dr. Money. Tenho 28 anos e fiquei sem contribuir por 8 anos. Anteriormente já havia contribuído por 2 anos no INSS com um valor do mínimo devido ao emprego de CLT que comecei aos 18 anos. Hoje estou sentindo o peso das escolhas e quero corrigir isso. Atualmente trabalho como autônomo e tenho uma renda de r$ 1000,00 por mês. Li em um livro do Gustavo Cerbasi onde ele diz que não compensa pagar mais que 1 salário mínimo via INSS, devido à inflação e sugere outras aplicações.Qual a melhor solução para o meu caso? E em relação ao INSS, compensa os 20% ou os 11% do mínimo?

Abraço

Prezado Diego, a grande vantagem do INSS é que se trata de uma aposentadoria com benefício definido, ou seja, independentemente da rentabilidade dos seus investimentos, você vai receber uma renda certa e vitalícia. Portanto, vale a pena contribuir (se você acredita que vai receber o dinheiro quando se aposentar…). A aposentadoria pelo INSS é corrigida pela inflação, portanto não há perdas. O que o Gustavo Cerbasi pode querer ter dito é que há a possibilidade de ganhar mais aplicando o dinheiro no mercado financeiro, ao invés de contribuir para o INSS. É verdade, mas tem dois pontos importantes a serem considerados: 1) a renda do INSS é vitalícia, ao passo que o dinheiro que você conseguir juntar em aplicações no mercado pode acabar e 2) No INSS, o dinheiro “desaparece”, você não tem mais acesso a ele, ao passo que, aplicando no mercado, o dinheiro fica lá, ao seu alcance, e você pode ter a tentação de gastá-lo antes de sua aposentadoria. Aliás, você já fez isso, ao não contribuir por 8 anos.

Portanto, Diego, não existe certo ou errado. Considere as informações acima, e tome a melhor decisão considerando as suas circunstâncias pessoais.

Dr. Money, tenho um saldo de cerca de R$ 450.000,00 no Plano de Previdência Privada Brasil Prev. no regime Especial, Progressiva Compensável.

Sou aposentado do INSS e na ativa como Consultor de Gestão.

Em dezembro vence o Plano e tenho que optar sobre o destino do dinheiro. Qual a melhor opção para mim ? Resgate total, Resgate Parcial, Renda vitalícia ?

Valdivino, não há uma alternativa melhor, existe aquela que melhor se adequa ao seu perfil/necessidades. A Renda Vitalícia vai te dar mais tranquilidade, mas a renda será menor, e, além disso, seus herdeiros não recebem nada. Nas duas outras modalidades, sua renda será maior, mas o dinheiro pode acabar antes de você vir a falecer.

Olá, sou dentista possuo um emprego de 20hs que me paga 3600 por mês, e o restante do tempo trabalho em outros consultórios como profissional liberal. Tenho 54mil aplicados em LCI e 14 mil em previdência. Estou pensando em comprar um apartamento por um consórcios imobiliario sou solteira e sem filhos, tenho 33 anos. Minha gerente do banco me sugeriu tirar todo o dinheiro do LCI e aplicar em VGBL sem taxa de administração ou carregamento, e no plano que estou se for mexer em 2017 pago 20% de IR sobre os rendimentos… seria essa uma opção melhor de investimento?! Sou péssima em matemática é não consigo entender essas tributações de LCI e VGBL… Me ajuda a? ??!!

Paula, VGBL sem taxa de administração ou carregamento? Me dá o número do CNPJ desse fundo, que eu também quero aplicar! Fora a brincadeira, aplicar em VGBL normalmente só vale a pena se ficar mais de 10 anos. Para fazer a comparação entre esses dois produtos (LCI e VGBL), precisaria saber a rentabilidade desses dois produtos antes da cobrança do IR.

Tenho aplicado no vgbl renda fixa 700 mil no IR regressivo tenho intenção de deixar esse dinheiro aplicado por 10 anos fiz um bom investimento ou poderia ter feito outro melhor. .?

Sergio, depende das taxas de administração e carregamento do VGBL.

Gostaria de começar a poupar para a aposentadoria. Pretendo fazer um investimento mensal de cerca de R$ 2.000,00 por 25 anos, sem montante inicial. Após os 25 anos, gostaria de garantir uma renda mensal. Que investimento sugeriria? Renda mensal bruta em torno de 18.000,00, tenho 33 anos.

Obrigado

Marcelo, sugiro você dar uma olhada no site Vigilantes do Orçamento, em uma ferramenta de cálculo de aposentadoria: http://vigilantesorcamento.com.br/planilha-aposentadoria/

Uma pessoa com 65 anos, de perfil conservador, com R$120.000,00, sem previsão para saque, qual seria a recomendação para investimento neste valor? Muito obrigado.

Prezada Dileia, o melhor investimento no seu caso é um título Tesouro Selic no Tesouro Direto. Se você achar muito complexo, pode investir em um Fundo DI do seu banco, com taxa máxima de 0,7%.

Drmoney, boa tarde!

Fiz um investimento de 200 mil na Previdência do Banco Bradesco VGBL F08 C com uma taxa de administração de 0,8% a.a., tendo como regime de tributação a tabela progressiva.

Não teve taxa de carregamento.

Gostaria de saber se teria algum investimento melhor para que eu consiga uma melhor rentabilidade.

Desde já agradeço.

Prezado Flávio, infelizmente não consigo responder à sua questão sem saber mais detalhes sobre a sua renda, quanto tempo você pretende permanecer com seu investimento, como você declara o seu imposto, etc.

Essas corretoras que não cobram taxas nenhuma são confiáveis ou devo utilizar corretoras de grandes bancos?

Prezado José Breno, há grandes e confiáveis corretoras que não estão cobrando taxas. Mas, sem dúvida, as corretoras ligadas a grandes bancos são mais seguras, ainda que o risco das grandes corretoras independentes seja também baixo.

tenho 40.000.00 em VGBL PROTEÇÃO FAMILIAR, não tenho pressa em pegar esse dinheiro no momento,queria saber se deixo ali rendendo ou mudo para ou investimento que pode render mais..

Prezado Jean, para responder a esta sua questão, precisaria conhecer o seu objetivo de investimento, o seu prazo para atingir este objetivo, a sua aversão ao risco, a sua situação tributária, e as características deste VGBL onde você está aplicado.

Bom dia Dr Money

tinha um dinheiro na poupança e tirei e investi na VGBL f10 do Bradesco no valor de r$ 105.000,00 fiz um bom negócio?

Quanto tempo tenho que deixar não cobrarem muito de imposto de renda. Tenho 46 anos

obrigado

Prezado Fabio, para responder, precisaria saber qual a taxa de administração do VGBL e o seu regime, se progressivo ou regressivo. Se for regressivo, quanto mais tempo deixar, menos imposto você vai pagar. Para pagar menos que um investimento em um Fundo DI ou em uma LFT, precisa deixar 10 anos. Se você pretende ficar neste investimento por menos tempo, o ideal é mudar para um desses dois outros investimentos.

Dr. Money

Mantenho um plano VGBL para minha filha desde que ela tinha 10 anos. Hoje ela tem 22 e tem um saldo de cerca de R$ 90 000,00 no fundo na Brasilprev. Verifico que as simulações de montante de pensão vitalícia para ela aos 50 anos ( 28 anos à frente) são calculadas com rendimento anual de 6% ou 8% e resultam em rendimento mensal entre 5 000 ou mais . Entretanto, acho muito irreal este resultado já que considerando o rendimento médio histórico do plano comparado à inflação dificilmente este rendimento real ultrapassa 3% a 3.5%, com juros zero. O plano não tem taxa de carregamento e a taxa de administração é de 1,5 , mas mesmo assim, parece-me que seria preciso um aporte mensal bastante alto para garantir uma pensão razoável, 5 000,00, por exemplo. Confesso que estou me sentindo um tanto enganada. Quanto afinal é necessário investir e/ou qual o aporte mensal necessário para haver um pensionamento vitalício deste valor, considerando aporte inicial de 100 000,00 e mais 28 anos de contribuição? Há outro investimento mais interessante para este fim? Desde já grata, Elizabeth

Prezada Elizabeth, para fazer este cálculo, sugiro o seguinte link em meu outro site: http://vigilantesorcamento.com.br/planilha-aposentadoria/. Com este objetivo, de fato a melhor alternativa é o VGBL, pois vai proporcionar menor imposto de renda na fase de gozo do benefício (considerando que o regime seja regressivo).

Boa tarde, Dr. Money,

Tenho aproximadamente 380.000 em VGBL. Por desconhecimento meu, a gerente retirou meu dinheiro da LCA (83% da DI) e fez esse aporte na VGBL com tributação regressiva, mesmo eu sabendo que iria precisar desse dinheiro em curto prazo (menos de 4 anos, com utiização gradual). Ou seja, já tive prejuízo. Mas queria minimizá-lo. A dúvida é: deixo mais um tempo na VGBL, com rendimento bruto médio nos últimos 6 meses de 1,08% ao mês, para, ao menos, me livrar da alíquota de 35% do IR e passar para a de 30% (em dezembro de 2016) ou retiro tudo assim que puder (carência vence em outrubro de 2016) e recoloco na LCA (que, porém, no meu Banco, só está pagando 78% da DI?Obg

Prezado Luciano, vale a pena esperar dezembro. Uma LCA, para valer a pena no prazo de 4 anos, deveria pagar no mínimo 85% do CDI para empatar com uma LFT no Tesouro Direto.

Tenho um capital de 130,000,00. Deste, R$10000,00 está na poupança da caixa, R$ 10000,00 aplicado em previdência privada também da caixa (Prev Invest VGBL) e R$ 110 000,00 estão no bradesco. Eu resgatei esta quantia do CDB e, por isso, estou na dúvida em aplicar em LFT ou na previdência privada RFA do bradesco como investimento, por estar rendendo mais que o CDB e a poupança (atualmente 1,0 % do CDI). Estou sendo orientada pelo meu corretor a aplicar em previdência privada como investimento, mas ao ler este artigo, acredito que LFT seja a melhor opção, pois não tenho interesse em complementação de renda na aposentadoria. Ressalto que não tenho tenho interesse em movimentar esta quantia de 110,000,00.

Prezada Fernanda, como ressaltado no artigo, o VGBL só vale a pena para quem pretende ficar investido mais do que 10 anos. Se este é o seu caso, vale a pena o VGBL (tributação regressiva). Caso contrário, a LFT é mais indicada.

Bom dia Dr. Money,

há 7 anos atrás após insistência da gerente da minha conta iniciei aplicação mensal no fundo da BrasilPrev , pensando em ajudar na faculdade do meu filho, hoje com R$8.000,00, a aplicação mensal hoje é de R$146,46. Me falaram que eu deveria aplicar tesouro direto, mas preciso consultar o quanto vou perder para fazer essa alteração, pode me ajudar qual seria a melhor opção para eu aplicar esse valor? Pois me divorciei e pretendo parar com a aplicação mensal.

Desde já obrigada.

Rosa

Prezada Rosa Maria, para melhor lhe orientar precisaria saber se você está investindo em um PGBL ou VGBL, e se o regime é progressivo ou regressivo.

Tenho uma aplicação de R$ 500.000,00 em um fundo que tem o come-cotas, o gerente do banco me disse que a rentabilidade seria bem maior se eu investir em VGBL. Pergunto ao sr. o CDB e LFT tem esse come-cotas? O VGBL seria melhor investimento por um período de 49 meses? Segundo o gerente do banco, a taxa anual do VGBL é maior que os outros fundos de investimento. Obrigado

Prezado Edison, o CDB e a LFT não têm come-cotas. Difícil dizer se o VGBL oferecido vai render mais que o fundo onde você está investido agora, precisaria conhecer estas duas opções com mais detalhe. Para um prazo de 49 meses (4 anos), você vai pagar mais imposto de renda no VGBL (se for no regime regressivo) do que no fundo de investimento onde você está hoje.

Olá Dr Money! Impressionado com os post. Parabéns!!

Espero que o post não esteja fechado… acabo de “descobrir” esta “perola” de site!

Tenho 40 anos, investidor com perfil de”empatar” ou “ganhar” da SELIC, sempre considerando o risco, mas não necessariamente o evitando… Nesta caso agora, somente Renda fixa/ CDB/ Tesouro. (Também invisto em ações, mas não é o caso)

Gostaria de perguntar, do ponto de vista matemático, o que seria mais vantajoso:

Aporte inicial : 100 mil – prazo 20 anos – aportes mensais de R$ 2.500,00

1) CDB 110% CDI prazo de 3 anos (reaplicar todo capital sucessivamente até prazo de 20 anos ou próximo)

2) LFT (20 anos ou próximo)

3) NTB principal longo prazo (20 anos ou próximo)

Bom, primeiro peço que não considere a questão risco do CDB (ele existe (!), apesar de usar FGC com balizador e conferir o investimento pelo CETIP etc etc.. mais enfim,vou dividindo entre instituições pra não estourar o FGC)

No CDB, tenho q arcar com 15% de Imposto de Renda a cada 3 anos no vencimento (se prazo de 21 anos, por 7 vezes iria descontar o IR e reaplicar tendo perda). Caso concreto,

A LFT é mais “comparável” com CDB por considerar SELIC. Vantagem de IR somente no final, mas no CDB paga-se 10% (aproximadamente) a mais.

Na NTB principal, o IR seria somente no final. Mas neste caso não tenho a menor noção pq considera-se inflação.

Na verdade, pergunto matematicamente, compensa investir em CDB com tx 10% acima do CDI e ter que reinvestir a cada 3 anos? Esta tx de 10% a mais compensa a perda do rendimento do IR perdido, uma vez que na LFT só se paga IR no final?

E a NTB? Dá pra comparar? Vejo e já li sobre a relação da SELIC e inflação, mas não consigo chegar a uma conclusão…

Forte abraço e parabéns!!

boa tarde

gostaria de sua opinião. Pretendo aplicar no fundo VGBL um valor de 30.000,00 no prazo de 4 anos. Essa seria a melhor opção para investimento.

Prezado Willams, não existe a “melhor opção para investimento”. O que existe é a opção adequada para você. Sem conhecer os seus objetivos, tolerância ao risco e situação tributária, não consigo responder a sua questão.

Ola. Tenho 50mil num plano de vgbl chamado brasilprev. Comecei ele do zero colocando 100 reais por mes e depois de 15 anos atingiu esse montante.

O que é melhor a longo prazo (uns 20 anos)? Manter o dinheiro nesse investimento ou alterar para o tesouro direto ou algum outro? Nao pretendo retirar o dinheiro nesse tempo

Obrigado

Prezado Pacheco, em primeiro lugar, parabéns pela perseverança! Não são todos que conseguem fazer investimentos regulares por 15 anos! Vamos à sua questão: é somente possível respondê-la do ponto de vista tributário, pois não tenho informação sobre a rentabilidad do fundo onde o plano aplica. Do ponto de vista tributário, seria necessário saber se o plano tem tributação regressiva ou progressiva. Se for regressiva, não vale a pena resgatar, pois você não vai conseguir obter alíquota de 10% de IR em nenhum outro investimento. Se for progressivo, você precisa saber qual a sua alíquota do IR na declaração anual, pois o rendimento do VGBL será tributado por essa alíquota. Se for menor que 15%, vale a pena manter o VGBL.

Muito obrigado!

Eu estava com 40.000,00 parados na poupança da Caixa e hoje resolvi fazer uma aplicação no valor de 35.000,00 no VGBL com o pecúlio de 843,59 . Fiz um bom negócio ou tem uma outra forma de obter melhor rendimento pro meu dinheiro (pretendo ficar com esse valor aplicado por um ano).

Prezado Delivan, certamente há outras alternativas melhores do que o VGBL para este prazo. O VGBL é um bom investimento, sob certas condições, para prazos muito mais longos, por causa da tributação.

Qual o melhor investimento hoje para R$10.000,00 grato marco

a curto prazo 12 meses.

Prezado Marco, para o seu montante e prazo, o melhor é um Tesouro Selic 2021.

Boa Tarde!

Tenho o valor de 180 mil parado na poupança, minha intenção é comprar um imóvel daqui a 2 anos, vou conseguir poupar cerca de 2 mil por mês. Minha dúvida. Mantenho na poupança ou aplico esse valor ? Onde devo aplicar? Não gostaria de ter perdas, somente ganhos. Obrigada.

Prezada Thayne, para dois anos, o melhor é um um Tesouro Prefixado 2019 (LTN) com vencimento em janeiro de 2019 (um pouco mais de dois anos) no Tesouro Direto. Mas atenção! Este título só paga bem se for mantido até o vencimento. No meio do caminho, ele pode ter oscilações fortes, inclusive com rentabilidade negativa em alguns meses. Em compensação, ele vai te render aproximadamente 10,8% ao ano já líquido do IR, contra uma rentabilidade aproximada de 8,1% ao ano na poupança. Este ganho representa uma renda adicional de quase R$ 10 mil no período de dois anos para o seu montante de investimento.

estou querendo saber se eu tivesse uma quantia de 250.000,00 para fazer um investimento mas sendo que apos seis meses estava querendo usufruir so da renda dos juros , qual investimento o senhor me indicaria ?

Marcelo, qual a sua idade e você quer manter este dinheiro até quando? Sem essas informações, não é possível responder à sua questão.

Bom Dia! Eu tenho uma aplicação em plano de previdência VGBL-RF- FIX, tibutação regressiva no Banco do Brasil desde junho de 2007, com taxa de carregamento mensal de 4% , taxa de saída 0,38%, rentabilidade nos ultimos 12 meses 11%.

e uma Prev. Junior FIX III – ciclo vida 2020 II com tributação progressiva, iniciado desde maio de 2010, com mesmo valor de taxa de carregamento mensal + 3% de taxa administrativa, rentabilidade de 12% nos ultimos 12 meses.

Gostaria de saber se compensa manter ou se é melhor resgatar ambos e aplicar tudo no tesouro?

Alexandra, a resposta vai d

Alexandra, a resposta vai depender do que você pretende fazer com esse dinheiro. Não existe “melhor” aplicação, existe aplicação adequada para os seus objetivos. Se você não conhece os seus objetivos, tanto faz a aplicação.

Adorei o estudo de caso, muito esclarecedor. Fiz o download da planilha para fazer os meus cálculos, mas qual a taxa de juros anual que devo considerar?

Me ofereceram um CDB IPCA + 8,12% a.a, investimento à partir de 10 mil reais, prazo de 5 anos.

Na sua tabela está 13% ,mas devo considerar o índice IPCA do último relatório mensal do Focus , que hoje está 7,21 % a.a e somar mais 8,12%, ou seja 15,33%? Parece ser bom só preciso comparar a tributação…

Obrigada,

Prezada Luciana, você pode simular o resultado para vários IPCAs, e ver o resultado. Não tem como saber qual será o IPCA dos próximos 5 anos, usar o IPCA do Focus é uma boa aproximação, mas faça várias simulações e veja o resultado.

Dr Money, Por gentileza, nos esclarece porque aplicar num VGBL não é indicado para quem tem outro rendimento tributável e faz declaração de IR completa.

Prezado Raul, para quem faz a declaração completa, só vale a pena o VGBL para aplicações que excedam os 12% da renda bruta. Isso porque para investimentos inferiores a 12% da renda bruta, você pode descontar o investimento da sua base de incidência do imposto, postergando o pagamento do mesmo mais para frente. Além disso, se você optar pelo regime regressivo, você substitui uma alíquota de 27,5% por outra que pode chegar a 10% se você ficar aplicado por 10 anos.

Bom dia DrMoney, sou totalmente leigo no assunto de investimento, diante das informações acima aumentará ainda mais minhas dúvidas. Hoje estou desempregado e gostaria de investir uma parte das economias que tenho na poupança. Abaixo o que foi apresentado pelo meu gerente do Bradesco.

VGBL f10 Bradesco

Valor Investido R$ 100.000,00

Prazo 12 meses

Taxa de carregamento na entrada 1,2%

Taxa de administração 1% ao ano

Valor da aplicação após 12 meses R$ 112.660,28

Ir incide sobre a renda e não o total investido.

Essa éuma boa opção?

Qual conselho do DrMoney?

Prezado Marcos, se for regressivo, o IR sobre o rendimento será de 35%. Se for progressivo, vai depender da sua alíquota de IR. Com uma taxa de 2,2% em 12 meses (administração + carregamento), provavelmente o Tesouro Direto é uma melhor opção.

Partindo do principio de um investimento sem montante de entrada, mas apenas contribuições mensais e aportes eventuais, com uma pretensão de uso apenas para 15 anos após o inicio dos investimentos, o VGBL também seria uma boa escolha?

Levando-se em conta um perfil conservador, principalmente em relação à inflação.

Prezado Júlio, não é possível responder à sua questão somente com os dados fornecidos. São necessários outros elementos, como a taxa do PGBL, a sua situação tributária e o objetivo do investimento.

Boa noite, fiz uma aplicação de 10 mil reais plano vgbl rf 24 com taxa de saque com 15% de desconto sobre o rendimento a partir de 6 meses sendo regressiva conforme o tempo, podendo chegar a zero a partir de 5 anos, pretendo resgatar esses dinheiro em dois anos, fiz um bom negócio????, rendimento de 0,94% ao mes

Thiago, se tem uma taxa de saque antes de 5 anos, e você pretende resgatar em dois anos, você não fez um bom negócio.

DR. MONEY, TENHO 43 ANOS, ESTOU COM 140.000, PARADO NA POUPANÇA, MINHA GERENTE ME SUGERIU FAZER O SEGUINTE INVSTIMENTO: BRASILPREV ( RT FIX C FIC), COMO TENHO PRENTENÇÃO DE RESGARAR EM UM ANO PARA COMPRA DE IMÓVEL, GOSTARIA DE SABER SE ESTOU INDO POR UM BOM CAMINHO, POIS, SOU LEIGO NO ASSUNTO E TENHO MEDO DE TER PERDAS SIGNIFICATIVAS.

Se você pretende resgatar em um ano, o melhor é ir para um Fundo DI com baixa taxa de administração. Com R$ 140 mil, você consegue aplicar em fundo DI com taxa de 0,50% ao ano. Se o banco onde você tem conta não lhe oferecer um fundo com esta taxa, procure sites como XP investimentos.

Boa noite, tudo bem?

Gostaria de fazer uma aplicação, em torno de R$ 15.000,00, como forma de garantia e rentabilidade para o aniversário de 15 anos da minha filha, que hj esta com 12 anos e 06 meses (precisamente).

Porem, se sobrevier um imprevisto, digamos que em um prazo de 06 meses, e eu tenha a necessidade de sacar este valor, eu teria obtido lucro ou prejuízos???

Hj meu gerente indicou o VGBL.

Ele disse-me que hj a renda é de 0,94% a.m., o IR 15¨% e tx adm. 2,5%.

O Sr poderia estar me orientando acerca desta situação?

Desde já, meu muito obg.

Atenciosamente,

Andrea.

Andrea, se você acha que precisará resgatar antes de 6 meses, o melhor é ir para o Tesouro Direto, comprar um Tesouro Selic. No site do Tesouro Direto, há toda a orientação para este tipo de investimento.

Até onde li, se você retirar em 6 meses irá tributar o IR em 35%. Tabela é regressiva conforme o tempo.

VGBL: alíquotas de 35% até 2 anos, 30% até 4 anos, 25% até 6 anos, 20% até 8 anos, 15% até 10 anos e 10% para mais de 10 anos de aplicação.

Olá, boa noite!

Estou cursando o 4º periodo, de 9 da faculdade. Sou estagiária, no momento.

Até então, para poupar tenho utilizado a poupança. Mas, como sabemos seus rendimentos são muito baixos.

Pretendo fazer um investimento em um valor não muito alto, no momento, e resgatá-lo em pelo menos 1 ou 2 anos.

A melhor opção para mim seria investir no tesouro direto mesmo?

Outra dúvida que tenho, porque sou muito leiga nesse assunto, é: investindo em qualquer um dos três que você citou no artigo, eu só tenho o compromisso de pagar uma vez, no ato do investimento, ou tenho que pagar algum valor mensalmente?

Agradeço a atenção. Abraços.

Prezada Joyce, para um ou dois anos, o melhor é uma LFT (Tesouro Selic) do Tesouro Direto. No site do Tesouro Direto tem toda a orientação para iniciar o investimento. Boa sorte!

Boa noite dr. money:

Legal o seu site!

Minha duvida é a seguinte: meu gerente me indicou o seguinte investimento: vgbl regressivo com taxa de carregamento de 2,5% para o valor 30.000,00. Essa proposta foi feita considerando o fato de que estou distribuindo minhas outras economias em outros investimentos (por ex., fundos DI e renda fixa).

Não pretendo mexer nesse dinheiro antes dos 10 anos.

O que você acha?

Obrigado.

Hugo, há algumas questões que precisam ser respondidas, para que se possa dar uma resposta adequada: 1) qual o montante total do seu investimento; 2) para quê você está poupando, qual o seu objetivo 3) qual a tx de administração do VGBL e dos outros investimentos 4) como você declara seu imposto de renda.

Boa noite!

Fiz um investimento de R$ 200.000 em VgBL- RF Fix IV, cm taxa de administração do fundo de 1,25% e taxa de carregamento sobre resgate de 1,5%. Não pretendo resgatar pelos próximos 1 ou 2 anos a princípio. Foi um bom investimento?

Obrigada desde já!

Corrigindo: o plano é VGBL – C Vida 2020, taxa de administração é de 2% e o regime tributário é regressiva definitiva. Com carência de resgate de 180 dias

Lilia, para saber se foi um bom investimento, é preciso entender os seus objetivos, sua tolerância ao risco e o sua situação tributária. Uma pergunta, se você pretende resgatar depois de 2 anos, porque aplicou em um fundo ciclo de vida 2020? (supostamente, este fundo deveria ser resgatado somente em 2020).

aie aie…. também fiz esse por recomendação do gerente e disse no ato que pretendia algo em torno de 5 anos… quando cheguei em casa vi que ele fez esse de 29 anos. posso refazer um dia depois????

digo, 20 anos

Boa noite Lilia.

Esse fundo da BrasilPrev pode ser entendido como um multimercado e ajustas os percentuais de renda Fixa e Renda Variável de acordo com o vencimento do Fundo, ou seja, quanto mais longe a data, mais arrojado é o fundo. Se você não gosta de renda variável, não é indicado, a não ser que tenhas um horizonte de longo prazo e apetite por “algum” risco.

No link abaixo você vai visualizar todos os fundos oferecidos pela BrasilPrev , clique nos ícones à direita, descritos como “Informações”, que você encontra as lâminas com o prospecto dos fundos e dados de rentabilidade, etc.

https://www2.brasilprev.com.br/NossosPlanos/Rentabilidade/Paginas/default.aspx

Um abraço.

Boa tarde. Pelos próximos três anos pretendo guardar R$2.000,00 por mês para sacar no final do período. Investir em VGBL é uma boa opção? Obrigado.

Diego, é impossível responder à sua questão sem ter mais informações sobre você e as suas opções de investimento. Procure ler os posts do blog, onde procuro descrever os tipos de investimento e para quem são mais adequados.

Dr.Money, bom dia.

Fiz um investimento de R$ 45.000,00 no VGBL-F15 bradesco, pretendo sacar esse dinheiro em 2 anos? segundo minha gerente independente do prazo irei pagar uma aliquota de 15% de IR sobre o lucro, o Sr. conhece esse plano? fiz um bom negocio? agradeço desde já

Marcelo, para saber a alíquota de IR, é preciso saber o regime de tributação, se progressivo ou regressivo. Também não consigo saber se foi um bom negócio, sem conhecer detalhadamente as suas circunstâncias pessoais.

Prezado Sérgio, lendo todos os comentários. começo me sentir preocupada. Fiz um Prev VGBL 1% ao mês 10.000 inicial + 200 ao mês. Fui com a intenção de investir a curto prazo mas o gerente da caixa (meu banco) me convenceu que seria o melhor. Ele também deixou claro que em 3 anos posso resgatar sem taxa de administração. E que eu teria uma rentabilidade melhor que qualquer outra. Acha que eu fiz um bom negócio? Acha que devo mudar pra outra? Ou não posso? ? Li na informoney que não sou obrigada a ficar que posso mudar sem custo.

Joana, a chance de fazer um bom negócio ouvindo conselho de gerente de banco é mínima. O gerente do banco está, via de regra, interessado em vender o produto que dá mais lucro para o banco. No seu caso específico, seria preciso ter mais detalhes sobre o fundo em que você investiu e as outras alternativas que o banco lhe oferece. Para o curto prazo e para a quantia que você tem, o mais barato/adequado normalmente é comprar títulos do Tesouro Direto SELIC. No caso do VGBL, se você resgatar em 3 anos vai pagar alíquota de 30% de IR, contra 15% do Tesouro Direto ou de um Fundo normal.

Fiz um VGBL RF10 no valor de 760.000, com taxa de carregamento de 1,8% nos primeiros 24 meses. Fiz um bom negócio?

Roberto, impossível responder sem ter detalhes sobre toda a sua situação financeira.

Dr. Money

Levando em consideração os seus valiosos conselhos sobre o tesouro direto, gostaria de saber, os valores que são cobrados para aquisição, administração e venda do titulo?

Aproveitando o gancho, gostaria de saber qual é a media de valor praticado pelas corretoras.

Pergunto isso pois, já faço um investimento em uma previdência, mas tive que procurar muito antes de achar algum banco que cobrasse valores “adequados”.

Thiago, a BMFBovespa cobra uma taxa de custódia de 0,30% ao ano sobre o montante de títulos em custódia. Além disso, cada corretora cobra uma taxa adicional de custódia, que pode ser consultada nesta página: https://www.tesouro.fazenda.gov.br/tesouro-direto-instituicoes-financeiras-habilitadas

Apliquei 91 mil em vgbl, tenho 56 anos e só quero usar o dinheiro em 2 anos. Valeu a pena ? Se não qual o melhor meio de não ter perdas maiores ? Retirar todo depois desses 2 anos ou mudar de investimento ? Se fosse você o que faria ?

Franco, para fazer uma consultoria financeira específica, preciso de mais informações. Se tiver interesse, entre em contato pelo formulário de contato do blog.

Dr.Money, bom dia.

Acabei de fazer um investimento de 40.000,00 vgbl, segundo minha gerente é a melhor opção, deixei claro para ela que iria usar o dinheiro em 3 anos, rentabilidade de 110% do DI.. só que ela não tinha me informado que em 3 anos o IR era de 30%.. é um bom negocio? compensa desfazer tal investimento em um mês?

Rentabilidade de 110% do CDI líquido de taxa de administração? Deve ser um investimento bem arriscado. Prepare-se para ter perdas em alguns meses. Sobre a questão tributária, agora que você entrou, não vale a pena sair, pois você pagará 35% de alíquota. Ao esperar dois anos, esta alíquota cai de 35% para 30%. O ideal seria você ter investido em um fundo normal, cuja alíquota é de 15% em 3 anos.

DR. money, boa tarde!

Estou com R$ 25.000 disponível e pretendo realizar uma aplicação em algo que seja rentável e porém no estilo conservador.

Entre Tesouro direto, LCI e VGBL, estou tendendo ao VGBL devido ao retorno estar melhor hoje (+- 1%/mês). Não tenho intenção de utilizar este recurso nos próximos 04 anos. O que acha?

Jesiel, para fazer uma consultoria financeira específica, preciso de mais informações. Se tiver interesse, entre em contato via formulário de contato do blog.

Atualmente no Rio de Janeiro estão sendo contruidos diversos hotéis na zona sul e zona oeste. Alguns desses empreendimentos estão vendendo cotas a partir de R$ 150.000,00. Oferecem um tipo de pro-labore em função dessas cotas,porém não consegui mais dados para lhe repassar para saber se o investimento nessas cotas são viaveis ou não.

Pela sua experiencia seria interessante aplicar nesse tipo de investimento….

Walter, investimento em imóveis exige um conhecimento profundo do mercado. Pelo que você coloca na sua pergunta, este conhecimento ainda não existe. Além disso, a regra de ouro é a diversificação. Você tem mais do que R$150 mil para diversificar entre outros empreendimentos? Senão, você pode colocar tudo neste empreendimento, e se dar muito bem ou muito mal.

Tenho 100 mil, aposentado com 55 anos. Onde deveria investir por 2 anos ? LCI, LCA, VGBL ? Só vou retirar o dinheiro depois desses 2 anos.

Antonio, sem conhecer seu objetivo de investimento e sua tolerância ao risco, fica difícil responder. Do ponto de vista estritamente tributário, ou seja, considerando que o retorno antes dos impostos entre estas várias alternativas seja o mesmo, LCI/LCA e TD são as melhores alternativas neste prazo.

Olá, tudo bem?

Tenho 150k para aplicar, não tenho intuito de usar-lo em pelo menos 2 anos, qual aplicação vc indica?

Leonardo, muito difícil responder sem conhecê-lo melhor, sua aversão ao risco e seus objetivos.

gostei das orientaçoes mas cheguei a conclusao que devo deixar o meu mesmo na poupança pois sao so 26 mil e eu tenho medo de outros investimentos

Dr. Money,

Tenho uma previdência PGBL Progressiva (7 anos) em fundo fechado proveniente da empresa que trabalhei. Como fundo fechado, mesmo portabilizando o valor para outro fundo, só poderia resgatar o montante referente em forma de renda mensal, o que não me interessa. Estou pensando em resgatá-lo e investir em RF ou VGBL Regressiva. Qual seria a melhor opção? O fundo atual está com rentabilidade bem baixa.

Fabio, difícil responder sem ter uma ideia melhor do atual investimento, e das alternativas disponíveis. Tenha em mente, no entanto, que ao trocar o regime de progressivo para regressivo, a sua alíquota começa em 35%, atingindo 10% somente após 10 anos. A alíquota da progressiva varia com sua renda, então não consigo responder qual a melhor alternativa em seu caso específico. Se quiser uma consultoria personalizada, entre em contato pelo formulário de contato acima.

Dr. Money preciso corrigir uma quantia inicial de 50 mil reais por um periodo de 25 meses para atingir o valor final com base no VGBL Itaú, como posso fazer isto? Obrigado

Junior, precisaria saber a remuneração deste VGBL para responder a sua questão.

Boa tarde, muito bom seu site, gostei bastante das matérias e das informações, encontrei apenas algo improvável nos cálculos, você considera um CDB com prazo de 10 anos, o que não é a realidade desse cliente, nesse caso teria que ser considerado o imposto no vencimento do contrato, o que diminuiria o valor reinvestido a cada período, considerando um prazo de 3 anos ele teria essa diminuição pelo menos 3 vezes no período e quando fosse resgatar no 10 ano ele provavelmente entraria na alíquota de 20%.

Daria uma diferença significativa para um montante de 400.000,00.

Pelas minhas contas considerando os 12,75%a.a. como você considerou, ele teria R$ 113.242,31 a mais no VGBL Regressivo.

Espero ter contribuido.

Parabéns pelo site e pelo conteúdo!

Victor, este é um excelente ponto. Especificamente neste caso, este CDB teórico de 10 anos de prazo teria o mesmo tratamento tributário de uma LFT com mesmo prazo. Assim, o exercício continua valendo para a LFT. Obviamente, se não for possível conseguir um CDB de 10 anos de prazo, a conta muda, como você bem apontou.

Dr money, tenho 25 anos e tenho uma aplicação de 276,000,00 no VGBL fix II, progressiva de 15% IR tx de carregamento de 3%, 1% depois de 3 anos e zerando após 6 anos. A rentabilidade do fix II esta mais ou menos 11,3% ao ano. Ao falar com meu gerente ele me aconselhou a mudar para regressiva que começa com 35% do IR reduzindo a 10% em 10 anos, consequentemente mudaria para FIX VI (rent anual de 11,6%). Não tenho intenção de mexer no dinheiro tao cedo, gostaria de saber se seria essa a melhor opção? ou se aconselharia aplicar em Tesouro direto ou outro renda fixa?. Alem disso, esses 10% de IR poderiam voltar algum valor como restituição? ao retirar. (minhas despesas atuais sao com plano de saude apenas e nao tenho dependentes porem daqui a 10 anos talvez eu irei ter hehe).

Victor, os 10% na regressiva são definitivos, não são compensáveis na restituição. O seu caso é muito específico, este espaço é reservado para discussões mais gerais. Se você estiver interessado em uma consultoria personalizada, entre em contato pelo formulário de contato do blog.

Dr. Money, Tenho 100mil em poupança pessoa jurídica e o banco me sugere aplicar em VGBL. Vale a pena a mudança? Não tenho planos de usar esse dinheiro a curto prazo, mas também não quero utiliza-lo somente após 60 meses.

Marcelo, depende da taxa de carregamento e de administração do VGBL. Como a poupança rende muito pouco, e a poupança pessoa jurídica paga IR, provavelmente o VGBL vai render mais. Mas não consigo responder somente com os dados fornecidos.

Boa tarde Dr. Money,

Tenho duas dúvidas que gostaria da sua ajuda.

1.Tenho um PGBL que pelo que acompanho está rendendo muito pouco. É melhor sacar e investir no Tesouro Selic? E como faz para num investimento do Tesouro fazer aportes mensais como faço no PGBL?

2. Ainda não invisto no Tesouro, mas vou começar agora. Tenho receio em fazer por uma corretora por não conhecer o mercado/sistema ainda. Mas as taxas de algumas corretoras são bem atrativas e às vezes nem há, enquanto no meu banco é cerca de duas ou mais vezes maior. O que fazer????

Obrigado!

Lúcio, com relação à sua primeira questão, sugiro ler o post http://www.drmoney.com.br/investimentos/vale-a-pena-resgatar-do-pgbl-e-aplicar-no-tesouro-direto/. Com relação a corretoras, não posso indicar alguma específica. Sugiro buscar sites de proteção ao consumidor, tipo Reclame Aqui, para saber se há reclamações sobre a corretora em questão.

Prezados Senhores

No estudo foi utilizado VGBL (sem incentivos IR) como ficaria usando PGBL? Considerando que os R$ 400.000,00 fossem distribuidos em aportes anuais (R$ 40.000,00 sendo iguais a 12 % da renda anual) portanto com o benefício fiscal de IR.

Significaria muita diferença no final?

Obrigado!

Nilton, a comparação com o PGBL regressivo deve levar em consideração que há uma diminuição real da alíquota de IR do investidor, de x% (a alíquota do investidor em sua declaração de IR) para 10% após 10 anos de aplicação. Assim, o ganho com o PGBL vai variar caso a caso e, portanto, não é possível comparar com outros investimentos de maneira geral, é preciso analisar caso a caso.

Boa Tarde Drmoney ,gostaria de saber para o melhor investimento se é o VGBL ou Tesouso direto ?

Jéssica, vai depender das circunstâncias pessoais do investidor. Se quiser, entre em contato através do formulário de contato do blog para que possamos conversar melhor.

Boa tarde!

Tenho uma quantia de R$ 60.000,00 e gostaria de investir , mas não sei nem por onde começar. Pesquisei na internet e cheguei a conclusão que o melhor seria investir em CDB, mas o gerente do meu banco quer investir em VGBL. Gostaria de deixar 20.000,00 em um investimento de curto prazo e 40.000,00 em um prazo maior. Sei que o valor não é tão alto mas é um começo. Preciso da sua ajuda, pois não entendo nada de investimentos ( sou de humanas rsrs). Obrigada!

Alessandra, não faço recomendações de investimentos particulares sem conhecer vários detalhes do investidor. Se quiser, entre em contato no formulário de contato do blog, para que possamos conversar em mais detalhe.

Os gerentes do Brasilprev do meu avô de 82 anos querem que ele invista no VGBL. Ele tem R$ 140.000,00 na poupança e os gerentes aconselharam ele transferir R$100.000 para o VGBL. Vi que no contrato do há uma taxa de carregamento de 1% e taxa administrativa de fundo de 1,5%.

Gostaria de saber se vale a pena.

Débora

O IR sobre o VGBL é inicialmente de 35% sobre o rendimento, diminuindo ao longo do tempo. Só começa a ser mais vantajoso em relação a outros investimentos depois de 8 anos. Além disso, tem a taxa de carregamento, o que piora a situação. Neste caso, a única vantagem do VGBL é que o montante investido não entra em inventário no caso de falecimento do titular, podendo ser disponibilizado imediatamente aos herdeiros. Como investimento, o melhor seria migrar para um fundo DI com baixa taxa de administração (pelo montante investido, existem bons fundos DI com taxas abaixo de 1%).

Fiz um investimento no Bradesco no valor de 6.000,00 pelo VGBL gostaria de saber quanto rende mais ou menos se é por mês ou por ano, Sendo que o gerente me informou que é o melhor investimento que ta dando maior rentabilidade. e já se passaram 4 meses e não chegou extrato nenhum, entrei na minha conta pela internet e lá ta mostrando que só rendeu até agora 250 reais o que fazer me ajude.

Leonardo, se rendeu R$ 250 em 4 meses, a rentabilidade foi de 4,2% ou aproximadamente 1% ao mês, o que aparentemente é uma boa rentabilidade. Mas é preciso checar direito quando chegar o extrato.

então no caso ta rendendo 62,50 por mês você no acha pouco pelo o valor que eu apliquei, sendo que eu apliquei 6.000,00 ?

Leonardo, R$ 62,50/mês equivale a 1,04% de rendimento mensal, o que é excelente para investimentos de baixo risco e o montante que você está aplicando.

Olá, bom dia.Gostaria de uma opinião pois sou totalmente leiga a respeito de investimento.Tenho 320.000,00 na poupança e o gerente do Bradesco me sugeriu aplicar no VGBL RF Ativo,com taxa administrativa de 0,7 %.Ele me disse que a rentabilidade média é em torno de 1% ao mês e que no final do prazo mínimo se eu for resgatar pagarei mais uma taxa de 0,3% +15% de imposto de renda.Gostaria de saber se este investimento é viável pq à primeira opção seria mesmo de início somente um semestre pois estou com planos de comprar um imóvel para alugar , não descartando a possibilidade de continuar aplicado por mais un tempo.

Quero sua opinião sobre qual seria o melhor investimento pra mim,visto que li sua matéria e entendi que este VGBL é mais uma furada.

E também quero sua opinião sobre comprar um imóvel para alugar se vale a pena,já que este dinheiro que tenho é um valor para complementar a minha aposentadoria que irei requerer em janeiro.

Por favor me ajude nesta questão,pois entendo que um gerente de uma instituição financeira vai me vender o produto que será mais viável para ele.

Silvana, são muitas variáveis a se considerar em uma decisão como esta, e os dados que você disponibilizou estão longe de serem suficientes. Mas vou tentar elaborar com base nestas informações.

Um VGBL com taxa de 0,7% é barato, mas como você paga 0,3% na saída, e você quer ficar apenas 6 meses, sai o equivalente a 1,3% ao ano. Ainda é um bom preço, mas o Tesouro Direto é melhor. Além disso, é preciso cuidado com o tipo de VGBL, pois pelo nome (RF Ativo), ele deve assumir risco prefixado, e pode render menos que o CDI em algum mês. A alíquota de IR (15%) deve ser porque o VGBL é regressivo, e você vai precisar levar este rendimento para a sua declaração anual de IR, para ser tributado pela sua alíquota de pessoa física.

Comprar imóvel para alugar é um tipo de investimento que necessita de expertise e cuidado. É preciso gostar desse tipo de investimento, senão vai dar mais dor de cabeça do que rentabilidade.

Tenho 49 anos e estou pretendendo aplicar r$400 mil visando minha aposentadoria.

Pensei em diversificar entre LFT e CDB pós-fixado em Banco de primeira linha.

Estou fazendo uma boa opção?