Como montar o seu Plano de Investimentos

(Post revisto e atualizado em fevereiro/2017). Neste post, mostraremos como montar um Plano de Investimentos, para que você possa investir de maneira informada e segura.

Plano de Investimentos: por que você precisa de um?

Há duas maneiras de viajar: ou você faz um planejamento prévio, selecionando hotéis, reservando passagens, planejando passeios; ou você põe a mochila nas costas e sai por aí, tentando a sorte. Há graça e diversão em ambas as formas, e a escolha vai do seu perfil.

Mas quando se trata de investimentos, mesmo o mais arrojado dos indivíduos deve saber para onde vai. Sair por aí sem lenço nem documento, investindo aqui ou ali de acordo com as oportunidades do momento, pode até dar certo. Por sorte. Aliás, desse jeito fica até difícil entender se a coisa deu certo ou não. Afinal, qual o resultado necessário para declarar vitória?

A Política de Investimento é justamente essa régua, que vai dizer se a coisa está indo no rumo certo, e quais correções devem ser feitas. Uma observação preliminar, antes de entrarmos no tema propriamente dito. A Política de Investimentos não serve para aqueles investidores que querem a “adrenalina” das negociações rápidas, dos day-trades, das grandes apostas. Para estes, basta o gosto do jogo. A Política de Investimentos é útil somente para aqueles que não vivem para os investimentos. Aqueles para os quais os investimentos são encarados como um meio de acumular dinheiro de uma maneira mais ou menos organizada ao longo da vida. Ou seja, gente normal, como eu e como você.

– Como assim, Professor Money, vai dizer que você não respira dia e noite os seus investimentos!

Sinceramente? Não. Olho meus investimentos uma vez por mês, e de vez em quando nem isso. Tenho uma Política de Investimento, e a sigo com alguma fidelidade. E é o que basta, acredite.

Uma boa Política de Investimento é formada basicamente por 5 elementos:

– Objetivo: para onde você quer ir, o que você pretende conseguir com o seu investimento. Veremos que sempre se trata de comprar alguma coisa. Ou seja, transformar o investimento em um objeto de consumo. Senão, qual a graça?

– Tolerância ao Risco: quanto de risco estou disposto a correr para alcançar o objetivo proposto.

– Horizonte de Investimento: em quanto tempo pretendo atingir o meu objetivo?

Estes três primeiros elementos devem estar coordenados entre si. Pode acontecer de querermos uma “trindade impossível”: conseguir R$ 1 milhão em 1 ano correndo pouco risco. Simplesmente não vai acontecer.

– Liquidez: quanto preciso guardar para emergências a salvo em um cofre? Este dinheiro deve ser guardado à parte. É a necessidade de liquidez.

– Tributação: cada investidor tem uma situação particular no que concerne à tributação de seus investimentos. Isso deve ser levado em consideração na escolha do veículo de investimento a ser utilizado.

Cada um desses tópicos será desenvolvido a seguir.

Definindo o seu Objetivo de Investimento

Conta-se de um recruta que nunca havia montado em um cavalo. Ao chegar ao quartel, a primeira tarefa que o sargento lhe deu foi a de levar uma encomenda até uma cidade vizinha. Ao perguntar como iria, o recruta recebeu a resposta óbvia: a cavalo, ora! Não tendo coragem de admitir que nunca montara nem sequer um cavalo de pau, o recruta enfrentou a situação como pôde. Montou no cavalo desajeitadamente, e começou a esporeá-lo para que iniciasse a cavalgada. E nada. Tentou mais uma vez. Sem sucesso. Na terceira vez, o cavalo saiu em disparada… para o lado errado! Por mais que o recruta tentasse, não conseguia fazer o cavalo parar e retornar. De repente, o cavalo parou próximo a um tufo de grama, e começou a fazer o seu lanche tranquilamente. Em seguida, de maneira autônoma, começou a trotar descontraidamente, de lá para cá.

Um soldado, vendo o recruta em apuros, perguntou: – Para onde você está indo?

O recruta então respondeu: – Eu estava indo para a cidade vizinha. O que eu não sei é para onde este cavalo está me levando!

Quantos de nós, ao lidar com os seus investimentos, age como este recruta: estamos montados em um cavalo que está nos levando sabe-se lá para onde! E isso acontece porque não temos objetivos claros para os nossos investimentos. O objetivo é o primeiro elemento do Plano de Investimentos. Esse objetivo deve ser estabelecido a priori, e deve estar ligado a algum objetivo de consumo.

– Como assim, Professor Money? Não posso poupar simplesmente por poupar? Por que devo pensar em um objetivo de consumo?

Meu caro, poupar por poupar não faz o mínimo sentido. Poupar é adiar o consumo. Não consumimos hoje para poder consumir amanhã. E se não sabemos o que vamos consumir amanhã, corremos o risco de gastar o dinheiro poupado com bobagens, aumentando o risco do arrependimento.

Bem, e quais são os objetivos de consumo mais comuns? Podemos classificá-los em três categorias:

1) Liquidez: é aquele dinheiro poupado para as necessidades do curto prazo. Falaremos mais sobre este item no quarto post desta série.

2) Objeto de consumo: pode ser um automóvel, um imóvel ou até mesmo uma viagem. Alguma coisa que você não possa comprar à vista, e precisa poupar durante um certo tempo.

3) Aposentadoria. Neste caso, você poupa durante alguns anos, para depois gastar o dinheiro poupado com a sua sobrevivência. No post Quanto poupar para a aposentadoria você encontra um passo-a-passo para calcular quanto você deve juntar de dinheiro para “viver de renda”.

Estes três objetivos têm uma coisa em comum: eles são quantitativos. Ou seja, você sabe quanto você quer ou precisa poupar, e em quanto tempo. Aí, é só fazer uma conta simples, e você saberá quanto precisa poupar por mês para atingir o seu objetivo, dadas certas premissas. Ok, ok, a conta não é assim tão simples. Darei alguns exemplos práticos no último post desta série.

Uma outra forma de estabelecer objetivos é formulá-los de maneira qualitativa. Neste caso, temos também três categorias:

1) Preservação do capital: neste objetivo, queremos simplesmente preservar o capital contra a corrosão inflacionária. É o objetivo mais comum para o dinheiro reservado para emergências, por exemplo.

2) Crescimento do capital: neste objetivo, não queremos somente preservar, mas também fazer crescer o capital em termos reais, ou seja, acima da inflação. Este objetivo está normalmente ligado a investimentos de longo prazo, como por exemplo a poupança para a aposentadoria.

3) Rendimentos: este objetivo está relacionado com o recebimento de um fluxo de caixa periódico, sem necessariamente vender os ativos. O investimento imóveis para aluguel, em ações que pagam dividendos, ou em títulos que pagam cupons periódicos é a típica implementação deste tipo de objetivo, que casa muito bem com o período de gozo da aposentadoria.

Eu particularmente prefiro pensar em objetivos quantitativos. Mas os qualitativos também ajudam a escolher o instrumento correto para implementar o Plano de Investimentos. Veremos como essas coisas se relacionam no último item deste post, “Montando o quebra-cabeças”.

Está gostando do artigo?

Receba atualizações do site em seu e-mail!

Definindo o seu Horizonte de Investimento

A elaboração do seu Plano de Investimentos passa necessariamente pelo prazo que você tem (ou se dá) para atingir o seu Objetivo de Investimento. A este prazo chamamos de Horizonte de Investimento. Objetivo e Horizonte de Investimento devem ser compatíveis entre si. Por exemplo, ninguém, em sã consciência, juntaria dinheiro durante 150 anos para comprar a mansão do Bill Gates. Provavelmente você escolheria um objetivo mais modesto, de modo a poder comprar o imóvel ainda em vida. Note que, nesta equação, ainda entram a sua capacidade de investir e a sua aversão a risco, que determinará o tipo de investimento e o seu nível esperado de retorno. Se, por uma dádiva da natureza, você conseguisse um investimento que lhe proporcionasse o retorno necessário para comprar a mansão do Bill Gates em 10 anos, você poderia manter o seu objetivo.

Ok, hora de acordar e voltar para a vida real.

O Horizonte de Investimento pode ser determinado de maneira quantitativa ou qualitativa. A quantitativa é fácil: você determina o número de meses ou anos em que você espera atingir o seu objetivo. Por exemplo, quero dar entrada em um apartamento dentro de 3 anos. Ou, quero me aposentar dentro de 25 anos. Já em termos qualitativos, você determina se quer atingir o seu objetivo no curto, médio ou longo prazo. E é aí que mora a confusão: o que é, afinal, curto, médio e longo prazos?

Esta discussão é relevante porque os produtos de investimento são oferecidos com estes rótulos. Cansamos de ouvir dizer que ações são para o longo prazo e fundos DI (ou o Tesouro Selic) são para o curto prazo. Mas como compatibilizar estas definições com o seu horizonte concreto de investimento? O seu apartamento, que você quer comprar em 3 anos, é um objetivo de curto, médio ou longo prazo?

A chave para a solução deste quebra-cabeças está no risco dos investimentos. Quanto mais arriscado, mais longo será o horizonte compatível com o investimento. E é fácil entender o porquê: se um determinado investimento é muito arriscado, a chance de perder dinheiro no curto prazo é maior. A esperança de retorno é maior, mas esta esperança só vale no longo prazo. No curto prazo, tudo pode acontecer.

Vimos então que existem dois horizontes de investimento que devem ser harmonizados: o prazo para atingir o seu objetivo e o prazo para que o investimento mature, isto é, que dê os frutos esperados. Voltemos ao caso do apartamento e façamos a pergunta: qual o tipo de investimento que é compatível com o prazo de 3 anos? Se você der sorte, as ações podem subir nos próximos três anos, mas não estamos num cassino. Portanto, para este prazo, investimentos em renda fixa prefixada parecem ser mais adequados. Como regra geral, eu considero a seguinte relação entre horizonte de investimento e classe de ativo:

- Horizonte de até 1 ano: fundos DI, Tesouro Selic, CDB-DI

- Horizonte entre 1 e 3 anos: fundos de renda fixa, Tesouro Prefixado e Tesouro IPCA de prazos mais curtos

- Horizonte entre 3 e 5 anos: Tesouro Prefixado e Tesouro IPCA de prazos mais longos

- Horizonte acima de 5 anos: Bolsa

Obviamente não se trata de uma regra automática. Esta tabela deve ser ponderada com a tolerância a risco do investidor, pois de nada adianta ter um horizonte longo de investimento, mas não ter estômago para aguentar a oscilação diária da bolsa.

Em resumo, o Horizonte de Investimento deve estar em harmonia com o Objetivo, com a Tolerância ao Risco e com a capacidade de investimento do investidor. Um objetivo muito ambicioso, ou uma baixa tolerância a risco, ou ainda uma capacidade limitada de investimento, normalmente não são compativeis com um horizonte de investimento curto. Parece óbvio, mas muitos investidores têm a ilusão de que podem tirar a “sorte grande”, e assim driblar a necessidade de esperar. O conceito de Horizonte de Investimento supõe uma virtude muito importante para qualquer investidor (na verdade, para qualquer pessoa): a paciência. A paciência é a virtude dos homens e mulheres maduros, que sabem que tudo o que vale a pena deve ser conquistado com o tempo. As crianças querem tudo para já, os adultos sabem esperar.

Separando o dinheiro do dia-a-dia

Quando falamos de “separar o dinheiro do dia-a-dia”, estamos na verdade falando de liquidez. Liquidez é a medida da capacidade de se desfazer de uma mercadoria imediatamente por um preço justo. No caso da sua Política de Investimento, refere-se ao dinheiro que você necessita ter à mão, para suas necessidades de curto prazo. Este dinheiro deve ser separado de todos os outros investimentos, e por isso o tratamento especial dentro de sua Política de Investimento.

Não conheço a origem do termo “liquidez”, mas certa vez ouvi uma estória, que se não for verdadeira, pelo menos é bem contada. Segundo esta estória, o termo liquidez teria se originado nas feiras da Idade Média, época em que o sistema monetário era muito primitivo, e o escambo comia solto.

Qualquer um sabia que as mercadorias no estado líquido eram muito mais fáceis de serem trocadas do que aquelas em estado sólido. Por exemplo, em uma feira, dois homens se encontravam: um possuía um boi, o outro tinha um jarro de vinho. A cotação era de uma jarra de vinho para cada um quarto de boi. Ou seja, eram necessárias quatro jarras de vinho para comprar um boi. Como o homem da jarra de vinho só tinha aquela jarra, e o homem do boi não estava disposto a esquartejar o boi em quatro partes, o negócio não era realizado.

Andando um pouco pela feira, o homem da jarra de vinho encontrava o homem do passarinho. A cotação era de uma jarra de vinho para cada cinco passarinhos. Como o homem do passarinho só tinha aquele exemplar, o homem da jarra de vinho arrumava um outro recipiente e enchia com um quinto do que havia na sua jarra. Entregava para o homem do passarinho, que por sua vez lhe entregava o passarinho. Negócio fechado! Passarinho assado para o jantar!

Por que o homem da jarra de vinho se saiu melhor que o homem do boi? Porque a sua mercadoria era líquida, e permitia facilmente sua divisão! Este princípio foi generalizado e finalmente chamado de liquidez, ou seja, a capacidade de se desfazer rapidamente de uma mercadoria.

Mas agora surge outra questão: quanto é rapidamente? O que é curto prazo?Eu considero curto prazo no máximo um mês. Por que? Pensemos nas duas situações em que normalmente precisamos de liquidez:

– Despesas correntes: aqui se incluem todas as despesas previsíveis do mês. Como o nosso planejamento costuma ser mensal, justifica-se um mês como curto prazo.

– Uma emergência inesperada: neste caso, o gasto deve ser feito imediatamente. No máximo, coloca-se a despesa inesperada no cartão de crédito ou em um cheque pré-datado, que não costuma passar de um mês. Aqui também, então, justifica-se o prazo de um mês para definição de curto prazo.

Citando Keynes, a liquidez é a medida da nossa inquietação. Precisamos ter dinheiro vivo, ou em aplicações facilmente resgatáveis, para nos sentirmos seguros. E mais do que isso: não basta que as aplicações sejam facilmente resgatáveis (boa parte das aplicações o são), mas que a rentabilidade seja a mais previsível possível. Ou seja, quando você for pegar o dinheiro lá, o dinheiro tem que estar lá! Não pode ter desaparecido no turbilhão da última crise.

Quanto de liquidez deve-se prever? Isto varia de acordo com sua situação pessoal e seu grau de inquietação. Alguns casos em que você deve manter mais recursos líquidos:

– Se a sua renda é incerta, caso típico dos pequenos empresários e dos profissionais liberais;

– Se você sente sinais de fumaça no seu emprego. Por exemplo, seu chefe mandou colocar a sua mesa ao lado do sanitário sem consultá-lo antes. Nesse caso, considere o dinheiro do FGTS no seu montante total de dinheiro líquido, mas tenha em mente que a liberação pode demorar algum tempo, razão pela qual é sempre bom ter algum recurso à mão;

– Se você é, por natureza, muito preocupado com o futuro.

Uma regrinha que pode ser útil é manter em liquidez o equivalente a algo entre três e seis meses de seus gastos mensais, dependendo de sua situação particular. Somente o restante deve ser usado para investimentos de mais longo prazo e mais arriscados.

Está gostando do artigo?

Receba atualizações do site em seu e-mail!

Avaliando a sua Tolerância ao Risco

Quando se trata de escolher qual tipo de investimento é o mais adequado, uma consideração que sempre deve ser feita é a sua Tolerância ao Risco. Isso parece óbvio. O que não é nada óbvio é como medir isso.

A Tolerância ao Risco de qualquer investidor tem duas dimensões: a objetiva e a psicológica. À tolerância objetiva de tomar risco chamamos de capacidade de tomar risco. À tolerância psicológica de tomar risco chamamos de vontade de tomar risco.

Pois bem: a Tolerância ao Risco é uma combinação dessas duas dimensões. Vamos então falar de cada uma delas.

A capacidade para tomar risco é dada por algumas características objetivas do investidor:

- patrimônio: quanto mais rico, maior a capacidade.

- capacidade de poupança: quanto mais o indivíduo consegue poupar, maior a capacidade.

- reservas: quanto maiores forem as reservas para emergência, maior a capacidade.

- estabilidade de renda: quanto maior for a estabilidade da renda, maior a capacidade. Um funcionário público tem maior capacidade para tomar risco do que um micro-empresário.

- idade: quanto mais novo, maior a capacidade para tomar risco

- experiência: quanto maior a experiência com investimentos, maior a capacidade.

A capacidade para tomar risco pode ser medida com um questionário simples, que procure medir as características acima descritas.

E a vontade de tomar risco? Bem, esta é um pouco mais complicada. Estamos falando de estômago, guts, sangue frio. Uma maneira de medir a vontade de tomar risco é através da aplicação de questionários específicos.

Vejamos um exemplo de questionário para descobrir sua aversão psicológica ao risco. Ele foi adaptado do livro Investments, de Bodie, Kane & Marcus, Ed. McGraw Hill, 6a edição, pg. 170. Responda o mais sinceramente possível, e depois some seus pontos e descubra o seu perfil.

1. Apenas 60 dias depois de você colocar grana em um investimento, seu preço cai 20%. Assumindo que nenhum dos fundamentos tenha mudado, o que você faria?

- 1. Vende para evitar mais preocupações e tenta algo diferente.

- 2. Não faz nada and espera que o investimento se recupere.

- 3. Compra mais. Era um bom investimento antes, agora é um investimento barato também.

2. Agora dê uma olhada na questão anterior de outro modo. Seu investimento caiu 20%, mas ele é parte de um portfolio que está sendo usado para atingir objetivos de investimento com três diferentes horizontes de tempo.

2A) O que você faria se o horizonte fosse de 1 ano?

- 1. Venderia.

- 2. Não faria nada.

- 3. Compraria mais.

2B) O que você faria se o horizonte fosse de 5 anos?

- 1. Venderia.

- 2. Não faria nada.

- 3. Compraria mais.

2C) O que você faria se o horizonte fosse de 10 anos?

- 1. Venderia.

- 2. Não faria nada.

- 3. Compraria mais.

3) O valor do seu investimento para a aposentadoria valoriza-se 25% apenas um mês após você comprá-lo. Novamente, os fundamentos não mudaram. Depois de acabar de comemorar, o que você faz?

- 1. Vende e trava os seus ganhos.

- 2. Permanece com o investimento e espera mais ganhos.

- 3. Compra mais, pois pode subir mais.

4) Você está investindo para a sua aposentadoria, que será daqui a 15 anos. O que você prefere fazer?

- 1. Investir em um fundo DI, abrindo mão da possibilidade de ganhos maiores, mas virtualmente protegendo o seu principal.

- 2. Investir em um mix de renda fixa e ações (50%-50%), na esperança de conseguir algum crescimento de patrimônio, mas ao mesmo tempo dando a você mesmo alguma proteção na forma de um rendimento mais estável.

- 3. Investir em fundos de perfil arrojado, cujo valor provavelmente flutuará duranto o período, mas que têm potencial de ganhos expressivos em um horizonte de 10 anos.

5) Você acaba de ganhar um grande prêmio! Mas qual? Você escolhe:

- 1. R$ 5.000 em dinheiro.

- 2. 50% de chance de ganhar R$ 12.000.

- 3. 20% de chance de ganhar R$ 40.000

6) Apareceu uma boa oportunidade de investimento. Mas você precisa tomar dinheiro emprestado para entrar. Você tomaria esse empréstimo?

- 1. Definitivamente não.

- 2. Talvez.

- 3. Sim.

7) A empresa onde você trabalha este vendendo suas ações para os empregados. Em três anos, a administração pretende abrir o capital da empresa em bolsa. Até lá, você não conseguirá vender as suas ações, e você não tem direito a receber dividendos. Mas o seu investimento pode multiplicar-se por 10 quando a companhia for listada na bolsa. Quanto dinheiro você investiria nisso?

- 1. Nada.

- 2. Dois meses de salário.

- 3. Quatro meses de salário.

Agora meça o seu grau de tolerância psicológica ao risco, somando o número de pontos correspondente a cada resposta dada (resposta 1 vale 1 ponto, resposta 2 vale 2 pontos e resposta 3 vale 3 pontos).

- Se você somou de 9 a 14 pontos, você é um investidor conservador.

- Se você somou de 15 a 21 pontos, você é um investidor moderado.

- Se você somou de 22 a 27 pontos, você é um investidor arrojado.

O problema desse tipo de questionário é que não passa disso, um questionário. Normalmente, as pessoas são muito mais valentes quando não existe dinheiro envolvido. É como pilotar avião em um videogame. O questionário pode ser útil para dar uma noção, mas o verdadeiro teste ocorre na vida real, quando de fato você perde dinheiro.

Bem, uma vez feito o levantamento sobre a capacidade e a vontade de tomar risco, é preciso combinar as duas coisas. Vejamos os 4 perfis possíveis:

1. Perfil Silvio Santos (alta capacidade e alta vontade de tomar risco): o investidor com este perfil pode ir para o risco sem medo de ser feliz. Sua alta capacidade lhe permite perder dinheiro sem grande traumas, e sua grande vontade lhe faz ter prazer nisso (não em perder dinheiro, claro, mas em tomar risco).

2. Perfil Tio Patinhas (alta capacidade e baixa vontade de tomar risco): este perfil é caracterizado por ser muquirana. Apesar da alta capacidade, prefere manter seu dinheiro no cofrinho a alçar vôos mais altos.

3. Perfil Qualquer Um De Nós (baixa capacidade e baixa vontade de tomar risco): este é o perfil mais comum. Não tendo capacidade para tomar risco, não se importa com isso, pois também não tem vontade para isso.

4. Perfil Arrasa Quarteirão (baixa capacidade e alta vontade de tomar risco): muito cuidado com esse tipo! Normalmente é aquele parente que sempre vem com alguma idéia mirabolante de algum novo negócio, e precisa de algum financiador. No caso, você. Fuja!

A sua Tolerância ao Risco, medida pela combinação entre a capacidade e a vontade de tomar risco, servirá de guia para avaliar os investimentos disponíveis.

Está gostando do artigo?

Receba atualizações do site em seu e-mail!

Bônus: Montando o Quebra-Cabeças

Neste último capítulo, vamos juntar todas as peças que vimos até o momento: o Objetivo, a Tolerância ao Risco, o Horizonte de Investimento e a Liquidez. Nada melhor, para isso, do que estudar um caso prático real. A nossa cobaia será um investidor padrão, médio: o Serafim Antunes.

O Serafim, ou Dr. Antunes para os íntimos, tem uma família padrão: esposa e dois filhos. Uma menina de 12 anos e um menino de 9. O Dr. Antunes e sua esposa, dona Marocas, possuem uma renda mensal de R$ 5.000 líquido de impostos. Entre um mês e outro, eles conseguem economizar R$ 600 por mês. A família já possui uma poupança de R$ 25.000, não possui dívidas e mora de aluguel. Entre suas despesas, já se inclui um plano de aposentadoria para o Dr. Antunes.

Objetivo de investimento: como qualquer família padrão, a família do Dr. Antunes tinha vários objetivos. Mesmo juntando dinheiro durante 150 anos, seria impossível atingi-los todos. Portanto, o Dr. Antunes teve que fazer um trabalho de aconselhamento psicológico com sua família, com o objetivo de dizer que, simplesmente, não dá! Depois de muita conversa e pratos quebrados, sobraram dois objetivos: juntar dinheiro para trocar o carro e para uma viagem à Europa.

– Trocar o carro: R$17.000

– Viagem: US$9.000

É importante notar que o objetivo do automóvel está denominado em Reais, e o objetivo da viagem em Dólares. Essa distinção é muito importante para a posterior escolha do tipo de investimento que melhor se adapta aos objetivos. Apesar de considerarmos a aposentadoria como um possível objetivo de investimento, nesse caso o objetivo já está equacionado através da compra de um plano de aposentadoria.

Tolerância ao risco: como vimos anteriormente, vamos dividir a tolerância ao risco em duas partes: capacidade e tolerância psicológica.

A capacidade da família do Dr. Antunes para assumir riscos pode ser considerada média. Puxando para baixo, temos o fato de a família morar de aluguel e os filhos estarem ainda no início da idade escolar (custos crescentes de educação). Puxando para cima, a família possui uma reserva razoável para o seu nível de gastos. Na média, a família Antunes está na média.

Do ponto de vista da tolerância psicológica, foi necessário que o Dr. Antunes e sua esposa fizessem os testes que indicamos no capítulo sobre Tolerância ao Risco. Com os resultados, chegamos à conclusão que o Dr. Antunes é um investidor “conservador”, e sua esposa encaixa-se na categoria “moderado”. Como não queremos mais brigas entre o casal além daquelas até aqui, vamos trabalhar com a classificação “conservador”. O risco é o de D. Marocas achar que estamos muito devagar, mas sabemos também que esses questionários tendem a superavaliar a tolerância ao risco, razão pela qual podemos considerar, com uma certa segurança, que D. Marocas não irá ficar insatisfeita.

Liquidez: como dissemos no capítulo “Separando o dinheiro do dia-a-dia”, a liquidez é a medida de nossa insegurança em relação ao futuro. A família Antunes já possui uma poupança até que razoável, algo como 7 meses de gastos. Portanto, os recursos que sobram todo mês podem ser direcionados para os objetivos determinados acima. Se a liquidez não fosse tão boa, uma parte ou toda a poupança mensal deveria ser direcionada inicialmente para a construção dessa liquidez, para depois poder pensar em outros objetivos.

Horizonte de investimento: a definição do horizonte depende da ânsia, da vontade, do desejo de realizar os objetivos propostos. Por exemplo, se moramos com a sogra, a ânsia de dar entrada em um apartamento é provavelmente bastante intensa. Ou, para dar outro exemplo familiar, se o seu cunhado acabou de ir para a Europa, o seu desejo de também ir para não ficar para trás também deve ser inaguentável. Nesses dois casos, o horizonte de investimento seria de curto prazo.

Entretanto, o horizonte de investimento não pode ser função apenas de nossos desejos. Se assim fosse, o horizonte seria sempre de curtíssimo prazo; afinal, quem não quer ter seus desejos realizados imediatamente? Mas a coisa não funciona bem assim. Dependemos da boa vontade do mercado financeiro. Não adianta querer economizar R$ 1,00 por mês para comprar uma casa de R$ 50.000 em dois meses. Simplesmente não dá, a não ser que você invista em bilhetes da loteria.

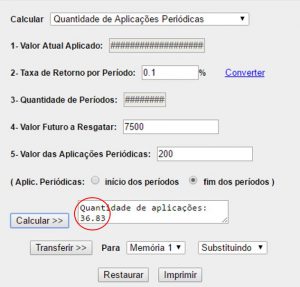

Para a família Antunes, dados a sua capacidade de poupança, o tamanho do objetivo, e as taxas típicas oferecidas pelo mercado financeiro, podemos dizer que o horizonte é de aproximadamente dois anos e meio para cada objetivo. Para fazer esse cálculo utilizamos uma calculadora financeira bastante simples, que você encontra no site WebCalc. Comecemos com a viagem:

No cálculo acima todos os valores estão em dólares (utilizamos uma cotação de R$ 3,00 para converter os R$ 600 para dólares), inclusive a taxa do investimento, que deve ser a taxa acima da variação do câmbio. Como as aplicações em dólares, no Brasil, normalmente rendem muito pouco acima da variação cambial, usei uma taxa de 0,1% ao mês. É quase o mesmo que comprar dólares e deixar guardado no colchão. O importante aqui é garantir que a poupança da família Antunes esteja protegida de qualquer desvalorização cambial. Segundo este cálculo, para juntar o dinheiro necessário para a viagem à Europa seriam necessários cerca de 36 meses.

Vejamos agora o cálculo para a compra do automóvel:

Note que usamos uma taxa de 0,7% ao mês, que é mais ou menos o que se obtém com um investimento conservador, depois dos impostos. Neste caso, também seriam necessários aproximadamente 36 meses.

O atingimento de ambos os objetivos deverá levar algo como cinco anos. A família Antunes deverá priorizar um ou outro objetivo, ou perseguir ambos ao mesmo tempo. Mais pratos quebrados à vista…

Resumindo a ópera: a família Antunes deverá investir R$ 600 por mês em investimentos que proporcionem retorno líquido de impostos de 0,70% ao mês acima da variação do preço do automóvel (inflação do automóvel) e de 0,10% (também líquido de impostos) ao mês acima da variação do dólar e do preço de uma viagem para a Europa (inflação da viagem), durante 5 anos. Note a importância de se considerar a inflação no cálculo. Caso contrário, corre-se o risco de fazer todo este esforço e, no final, poder comprar uma bicicleta e viajar para Bertioga…

Este é Plano de Investimentos da família Antunes. O próximo passo é buscar os investimentos que melhor se adequem a estes objetivos, tolerância ao risco e horizonte de investimento.

Crédito das imagens: Free Digital Photos

Gostou deste artigo? Compartilhe!

Muito bom artigo, professor. Sobre o questionário sobre tolerância ao risco, tenho pra mim que todo é macho pra responder que arrisca tudo, mas na vida real muita gente até o sono perde quando o investimento é arriscado hahaha

Professor, poderia em outra ocasião falar sobre debêntures? É renda fixa, mas são arriscadas e geralmente são para longo prazo. Há algumas dicas para escolher bem?

Um abraço!

Jaqueline, obrigado!

Sobre debêntures, o post Como identificar o risco de crédito que o seu fundo está correndo fala sobre os títulos de crédito que estão dentro de um fundo de investimento. Mas está anotado, em algum momento faremos um post sobre o assunto com certeza!

Dr money, parabéns pelo blog, leio frequentemente os seus posts. Eu sou engenheiro eletricista, mas tenho muito interesse em economia.

Apenas a titulo de observação, acredito que há um equivoco no quarto paragrafo, onde está escrito “apartamento”, acredito que era pra ser “carro”.

Leonardo, obrigado pelo toque, já corrigi lá. Abraço!

Meu caro anônimo, basta que um editor se interesse…

Abraço!

Oi Dr Money: Parabéns pelos posts e pelo blog. Tem chance de o blog dar origem a um livro em breve?

Muito bom! Tirarei boas lições desses posts.

abraço

Ótimo post ! Parabéns !

E vi que sou moderado… rs… como eu axava que eu fosse mesmo !

Até !