Como identificar o risco de crédito que o seu fundo está correndo

Com a diminuição das taxas de juros (se comparado a alguns anos atrás) e uma bolsa que não sabe para onde vai, o investidor se pergunta: “como eu vou ganhar ganhar dinheiro agora?”. Os gestores de fundos de investimento tiveram uma grande idéia: colocar títulos de crédito privado em suas carteiras. Esses títulos oferecem uma rentabilidade bem maior que o CDI, e, em tese, não apresentam a volatilidade de um título prefixado, por exemplo. E este é o grande problema: como o título de crédito não mostra o seu risco nas oscilações diárias da cota, parece que nem existe risco. Mas ele está lá, e pode aparecer a qualquer momento. O risco da bolsa ou de um título prefixado é como a pressão alta: você tem que se cuidar todo dia, não exagerar nas comidas e nos exercícios, é uma doença que está sempre se manifestando. Já o risco de crédito é como doença cardiáca. O colesterol vai se acumulando, mas você não sente. Quando menos você espera, vem o ataque do coração, e aí é correr atrás de um desfribilidor, se houver um à mão…

Como se proteger do risco de crédito? A primeira coisa a fazer é saber o que o gestor da carteira está colocando nela. Não é uma tarefa fácil. Não espere muito dos administradores neste quesito. Por exemplo, em um site de um grande banco, encontramos a seguinte informação como composição da carteira de um fundo de renda fixa:

Títulos Privados: 24,35%

Títulos Públicos: 46,73%

Mas você não está totalmente abandonado! A CVM, em seu site, disponibiliza a composição completa de todos os fundos de investimento do mercado. Ao clicar no link, a seguinte tela se abre:

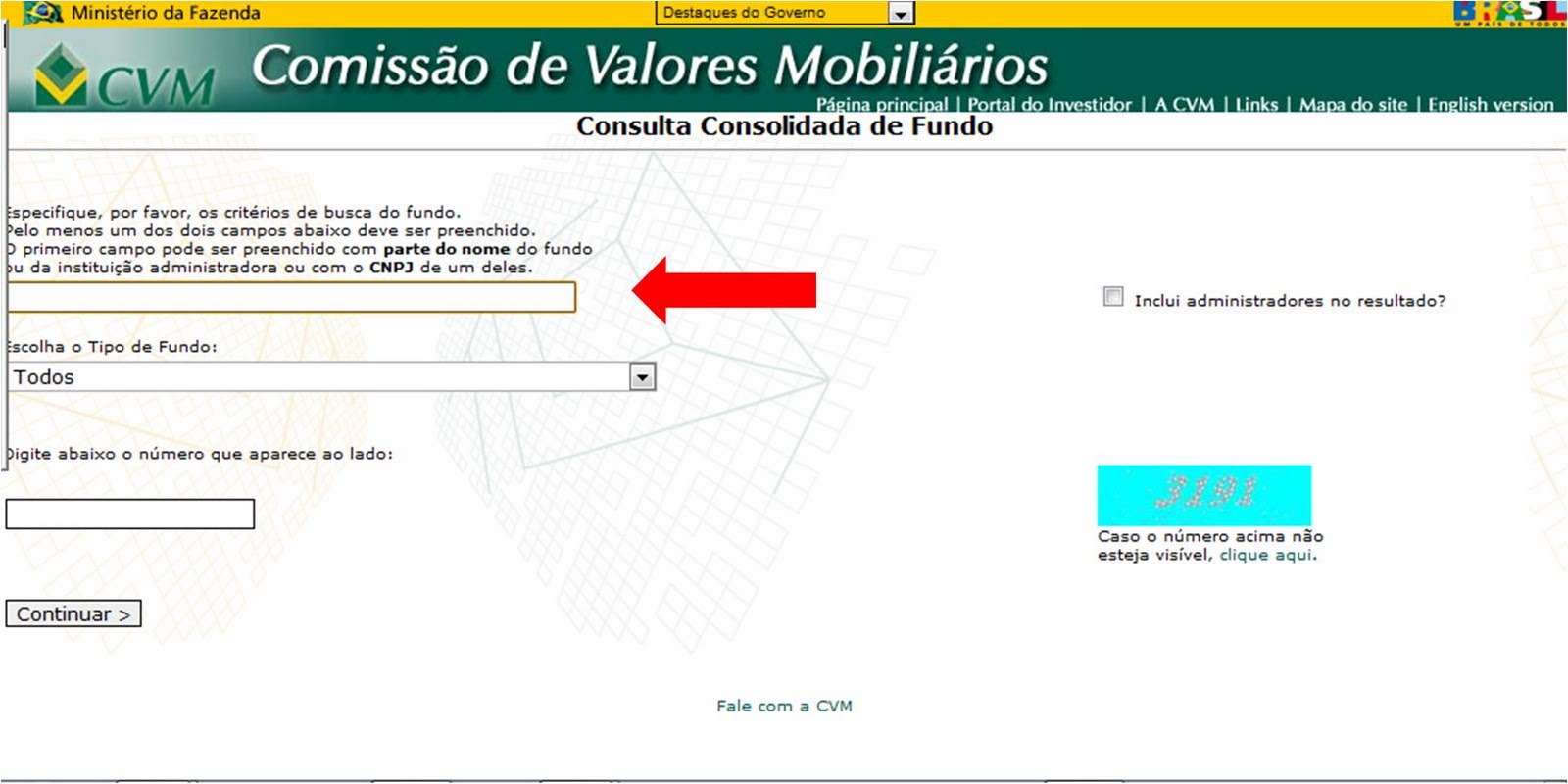

Clique em “Fundos de Investimento”. Uma tela de pesquisa se abre:

Você precisa digitar o nome do fundo (em todo ou parte dele) ou o seu CNPJ. Se você tiver digitado apenas uma parte do nome do fundo, aparecerá uma outra tela com vários fundos possíveis, conforme figura abaixo. Selecione aquele de seu interesse.

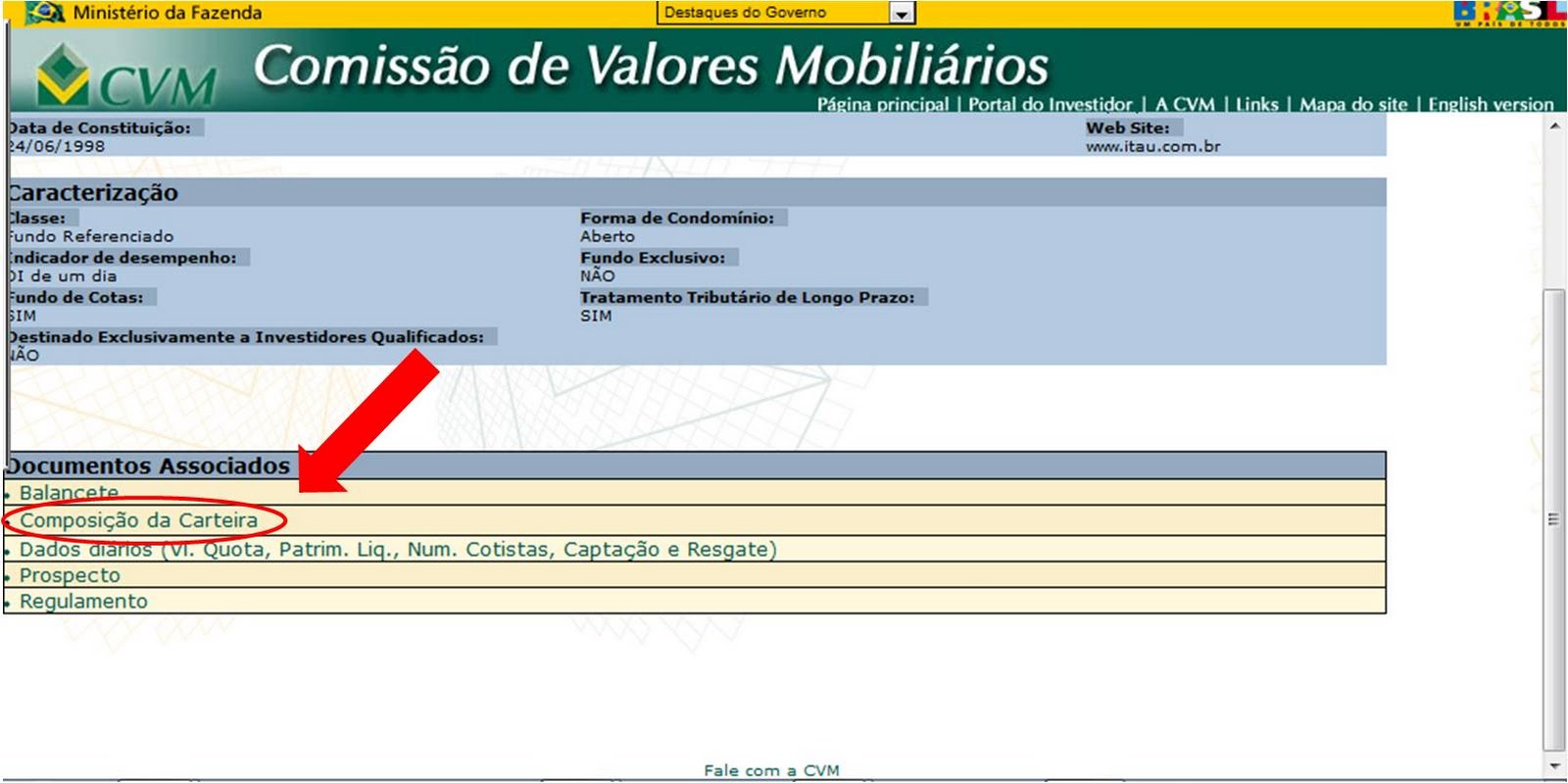

Na próxima tela (abaixo), você deve selecionar “Composição de Carteira”.

Ao clicar, você pode notar que às vezes as coisas não são assim tão fáceis. Vejamos, na figura abaixo, o que pode acontecer:

Neste caso (e provavelmente vai acontecer com você também), o fundo selecionado é um Fundo de Cotas. Note que, no gráfico de pizza, quase todo o patrimônio está aplicado em Cotas de Fundos. E que fundo é esse? Veja na lista abaixo os nomes dos fundos onde ele aplica. Selecione o de maior relevância (no caso acima, mais de 97% do patrimônio). Você então precisa pesquisar este outro fundo, que é efetivamente quem compra os títulos. Anote o CNPJ, e refaça a pesquisa desde o início. Na tela abaixo, finalmente o resultado final da pesquisa, com os nomes dos emissores das debêntures e CDBs que compõem a carteira deste fundo, e suas respectivas participações percentuais:

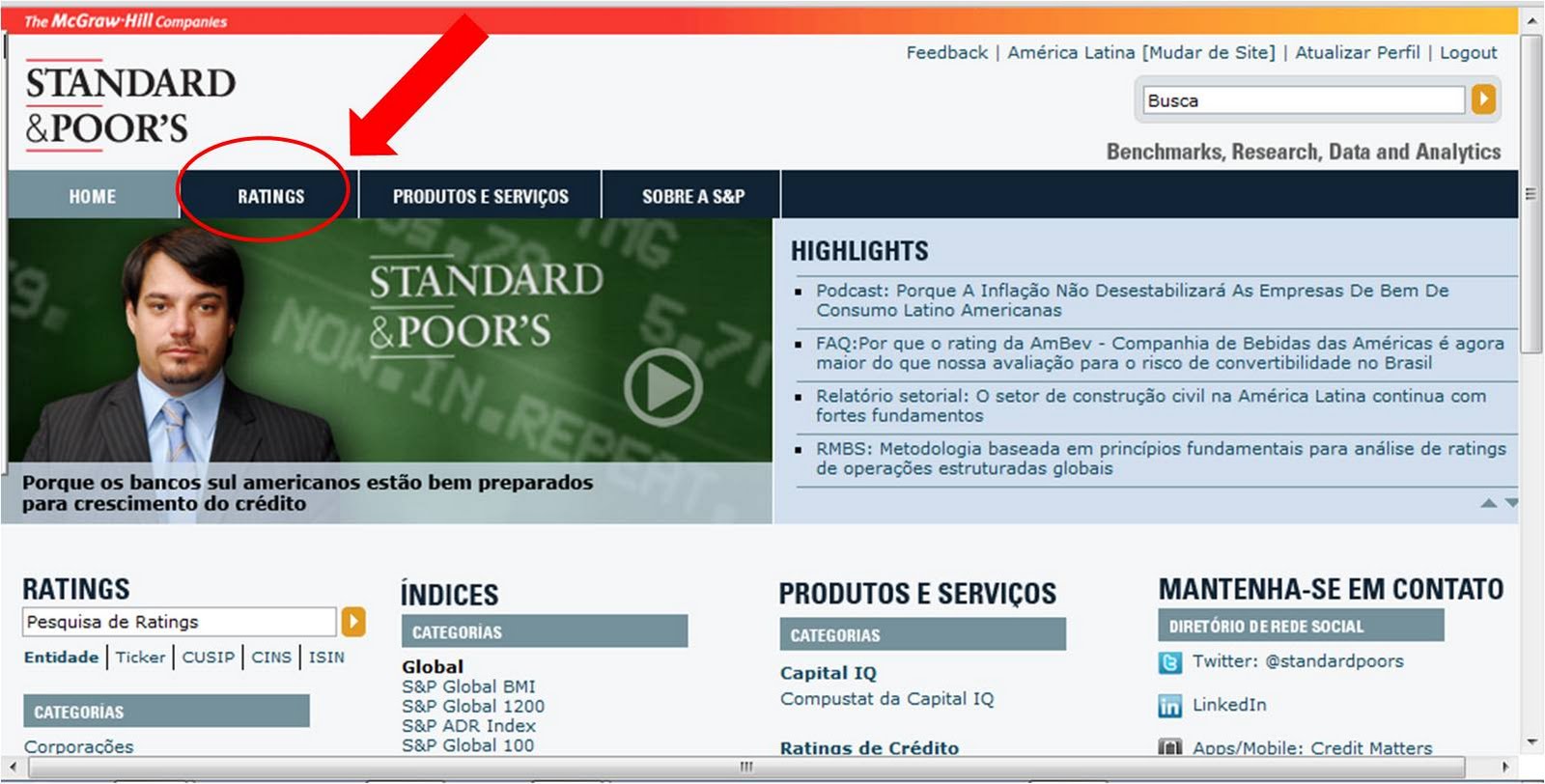

Neste caso específicos, há nomes conhecidos, como Cemig, Telemar e Itausa. Mas também há outros menos famosos, como Companhia Energética do Rio Grande do Norte ou Banco Fibra. Como saber o risco de crédito desses papéis? Uma alternativa é lançar mão dos ratings das agências de avaliação de crédito. Há três alternativas: Moody’s, Fitch e S&P. Vamos fazer a pesquisa nesta última. Na tela inicial, clique em “rating”, conforme a tela abaixo:

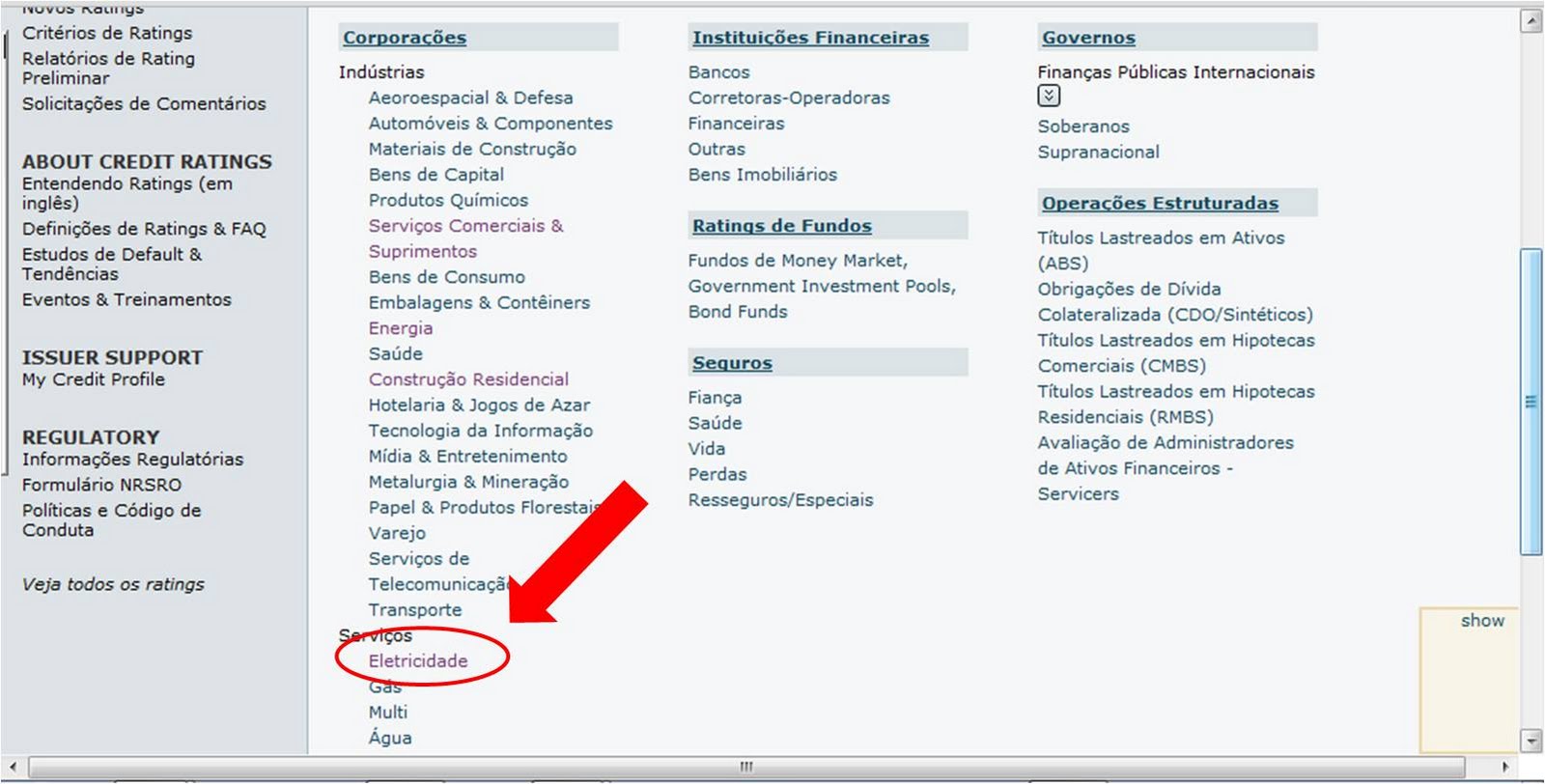

Na tela seguinte, selecione o setor econômico ao qual pertence a companhia (no caso o setor de eletricidade). Veja a tela abaixo:

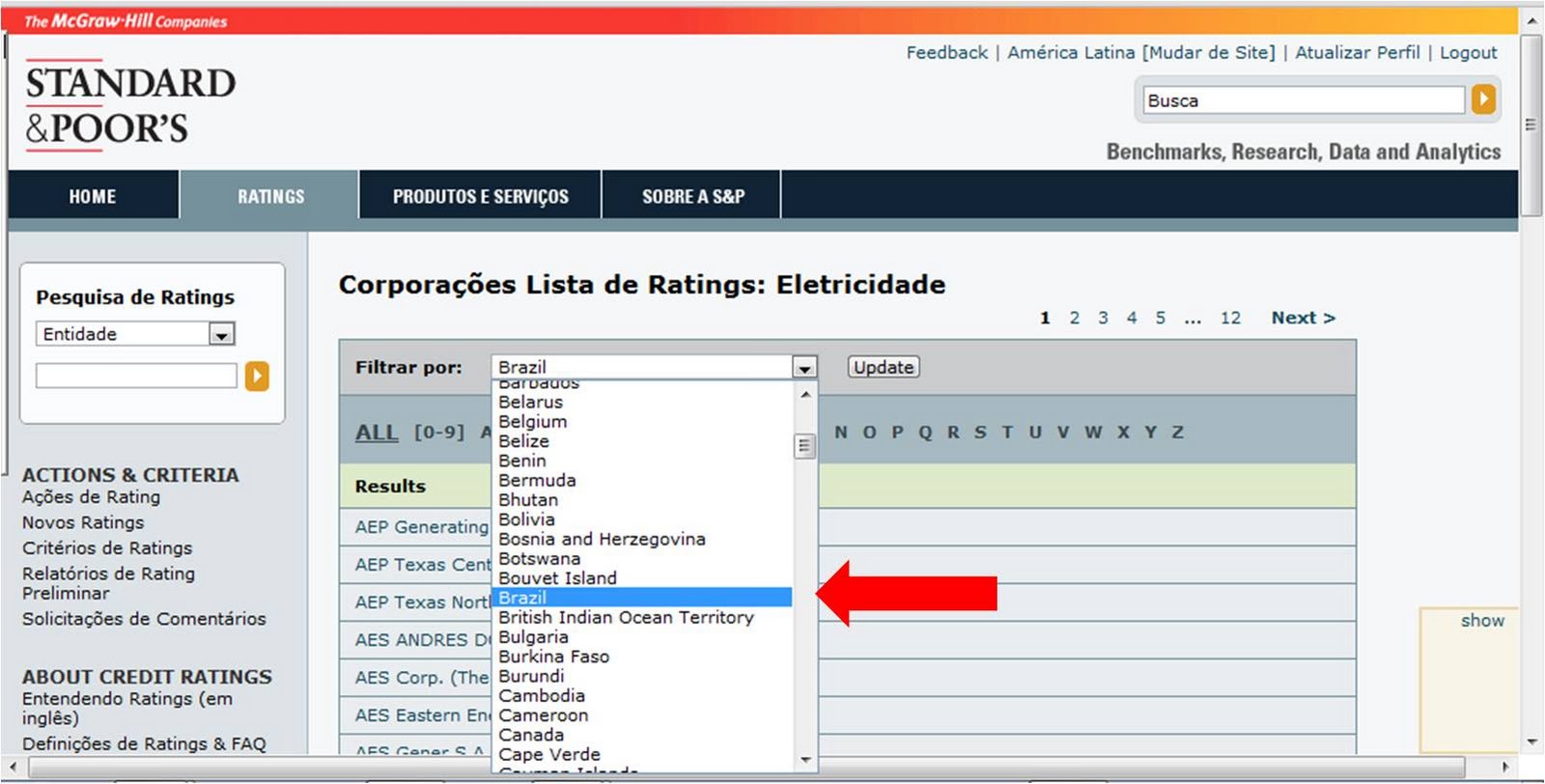

A seguir, filtre pelo país:

Procure a empresa que lhe interessa. No nosso caso, a Companhia Energética do Rio Grande do Norte:

Pronto! Chegamos na tela do rating:

Temos, neste caso, dois ratings: um em escala internacional (acima) e outro em escala nacional (abaixo). A empresa tem o menor rating do grau de investimento (BBB-) simplesmente porque está no Brasil (somente algumas poucas empresas conseguiriam sobreviver a um default do Tesouro Nacional…), mas tem um rating AAA para o investidor local, que não tem como investir fora do Brasil mesmo.

As agências de avaliação de risco de crédito não fornecem rating para todas as empresas. Por isso, pode ser que você não encontre a empresa que deseja no site da Standard & Poors. Neste caso, você precisará buscar nos sites da Moody’s ou da Fitch.

– Mas Professor Money, é muito trabalho, não?

Acredito que a CVM faça isso para evitar que robôs acessem os dados de maneira automática, e assim montem bancos de dados paralelos. Mas que isso dificulta a vida do usuário, não há dúvida.

Excelente artigo.

Sempre me perguntava onde que meu dinheiro estava sendo investido. Eles inventam estes nomes de fundos malucos e ficamos perdidos! Parabéns por nos ensinar isso.

Fica aqui minha reclamação com relação à qualidade do site da CVM. É muito amador! Temos que clicar, para abrir um popup com um CNPJ. Temos que copiar o CNPJ e reiniciar o processo!!?!? Que lixo né? Por que não colocaram um link direto para consulta clicando-se no nome do próprio fundo? Enfim, podia ser melhor (ou pior :))

A divulgação fica a cargo dos leitores. Conto com seu voto no prêmio TopBlog 2011.

Dr Money, excelente indicação. Impressionante como esse tipo de site não tem maior divulgação.