Os fundos com data certa para acabar

No exterior estes fundos são bastante comuns, mas aqui no Brasil estão apenas engatinhando. Estou falando dos fundos de previdência de Ciclo de Vida (Life Cycle). O que vem a ser isso?

Quando você começa a poupar para a sua aposentadoria, uma primeira questão vem à cabeça: “qual o percentual do meu investimento deve ir para a bolsa?”. E a decisão, normalmente, se dá em função de duas coisas: o seu estômago para o risco e quanto “tem dado” a bolsa nos últimos tempos. Existe até uma certa correlação entre essas duas coisas: normalmente as pessoas ficam mais “valentes” quando a bolsa está indo bem, e mais “medrosas” quando está indo mal (como é o caso nos dias que correm).

Mas será esse um bom processo para decidir quanto investir em bolsa? Parece que não. O percentual em bolsa deve ser função do horizonte de investimento e, secundariamente, da aversão ao risco do investidor. Assim, se você vai se aposentar daqui a 30 anos, o percentual aplicado em bolsa deve ser maior do que para aquele que vai se aposentar daqui a 10 anos.

Nesse sentido, os administradores de fundos para aposentadoria oferecem carteiras com diferentes percentuais em bolsa. Normalmente estes fundos recebem em seus nomes este percentual: 20, 30, 40 significa participação em bolsa de 20%, 30% ou 40% da carteira. A questão é que, neste tipo de fundo, o investidor precisa migrar de um fundo mais agressivo para outro mais conservador na medida em que os anos vão passando. E é aí que mora o perigo: o investidor pode tomar essa decisão de maneira equivocada, deixando-se influenciar pelos resultados de curto prazo da bolsa.

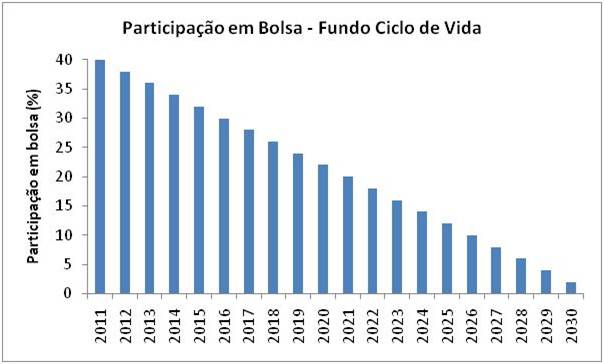

Com esse pano de fundo, as empresas americanas que administram fundos para a aposentadoria lançaram um produto chamado “Life Cycle”. Neste produto, o percentual em bolsa é inversametne proporcional ao tempo que falta para a aposentadoria. Assim, por exemplo, um fundo 2030 (para aqueles que pretendem se aposentar em 2030) terá mais bolsa do que um fundo 2020 (para aqueles que pretendem se aposentar em 2020). E o principal: a participação em bolsa vai decaindo com o tempo. Ou seja, o gestor já adequa o percentual em bolsa à medida em que o tempo vai passando. Dessa forma, você não precisa se preocupar em migrar de um produto mais agressivo para outro mais conservador na medida que os anos passam. O fundo envelhece com você. Veja o gráfico ilustrativo abaixo:

No Brasil, este tipo de produto está sendo oferecido pela Brasilprev e pela Icatu Seguros.

Tudo muito bonito. Mas quem disse que a participação em bolsa definida por esta regra é a ideal para você? Na verdade, ninguém pode garantir isso. Mas este não é a questão aqui. A palavra chave é “disciplina”. Ninguém garante que este mecanismo seja melhor que a sua própria decisão. Mas tem uma imensa vantagem: proteger o investidor de si mesmo. Ao colocar automaticamente um certo percentual em bolsa, o investidor se vê livre de decisões intempestivas, tomadas no calor dos acontecimentos (tal como entrar na bolsa na alta e sair na baixa).

Claro que nada é absolutamente à prova de imbecilidade. O investidor pode, a qualquer tempo, resgatar do fundo onde está, mesmo que seja o mais adequado para a sua data de aposentadoria, por não aguentar a volatilidade ou uma má performance da bolsa no curto prazo. Seria realmente uma pena, pois o investidor estaria perdendo justamente o que este tipo de produto tem de melhor: a chance de se manter em bolsa por um período suficientemente longo de tempo, sem se deixar influenciar pela situação do momento.

Crédito do thumbnail: Free Digital Photos by jk1991.

Pedro, a resposta óbvia aqui é… comprando dólares! Há basicamente 3 formas de se fazer isso:

1) Investindo em um fundo cambial aqui

2) Investindo em algum fundo no exterior, denominado em dólares

3) Comprando dólares físicos

É preciso, no entanto, tomar cuidado com essas "previsões". Enquanto o mercado de commodities continuar favorável (e continuará favorável enquanto a China estiver crescendo), as contas correntes continuarão sendo facilmente financiadas. Além disso, o crescimento do país vai desacelerar, pois o teto da meta de inflação será uma barreira importante, e que fará com que as contas correntes diminuam o seu ritmo de deterioração. Não estou dizendo que a situação seja boa, mas colocar a crise logo ali na esquina pode ser um pouco precipitado. Quem quiser apostar nisso, deve estar disposto a perder dinheiro por alguns anos antes de ver o retorno.

Obrigado, professor.

Estou começando a estudar o assunto e não sabia que existia o IR regressivo na previdência complementar. Estou com 28 anos e está mais do que na hora de começar a contribuir.

Após fazer a pergunta eu achei os posts relacionados e neste: http://cuidandodoseubolso.blogspot.com/2011/04/pgbl-x-vgbl-qual-melhor-opcao-para-voce.html

você comenta sobre a restituição do IR no PGBL. Foi bem esclarecedor também.

Faz mais ou menos 1 mês que, diariamente, frequento seu blog. Gosto bastante do ritmo das atualizações. Ótimo trabalho.

Outro dia eu li uma coluna do Francisco Lopes (citada pelo Mauro Halfeld, na CBN) dizendo que poderá haver uma nova crise cambial em breve. Ele fala que ocorrerá entre 2013-15. O que você acha disso e como podemos proteger nossos investimentos? Ou até tirar proveito disso?

Mais uma vez agradeço,

Pedro

Sim, vale a pena se você estiver aplicando em um fundo com tributação regressiva (alíquotas começando em 35% e terminando em 10%), e ficar pelo menos 6 anos aplicado, quando então a alíquota cai para 20%. Como você economizou 27,5% e vai pagar 20% ou menos, você ganha essa diferença. O ganho máximo ocorre se você ficar aplicado mais do que 10 anos, pois a alíquota cai para 10%.

Boa tarde, Dr. Money.

Aproveitando o post sobre previdência privada, gostaria de perguntar sobre aportes extras num plano PGBL.

Considerando que parte considerável de minha renda é tributada pela alíquota de 27,5% e que eu faço a declaração completa do IR, vale a pena fazer aportes extras no plano de previdência até que se atinja o limite dedutível de 12% da renda bruta, a fim de se obter uma maior restituição de IR? Ou é uma manobra inócua já que a previdência é tributada pelo IR na hora do resgate?

Obrigado.

Certamente! Esses engenheiros têm umas mentes muito criativas…

Estes produtos financeiros interessantes devem ser obras de engenheiros que se metem em bancos…