Fundo DI x Tesouro Direto x CDB-DI

Post corrigido em 06/09/11

Para aquele dinheiro de curto prazo, ou para formar uma reserva de emergência, não há o que pensar: coloque os seus recursos em uma aplicação bem conservadora, que acompanhe a variação do CDI. Mas qual? Temos três alternativas: os fundos DI, as Letras Financeiras do Tesouro (LFTs) e os CDBs indexados ao CDI.

Na verdade, não houvesse taxas e impostos, os fundos DI, as LFTs e os CDBs-DI seriam alternativas equivalentes. Mas sempre alguém come algum pelo caminho, sejam as corretoras, os administradores de fundos, os custodiantes, ou o governo. Portanto, vejamos a rentabilidade líquida de cada uma dessas alternativas, depois da incidência das taxas e impostos.

Comecemos pelas LFTs. Você pode comprar estes títulos no Tesouro Direto. São três as taxas incidentes:

i) 0,10% sobre o valor de cada compra. Assim, se você ficar com o título por um ano, pagará 0,10% ao ano de taxa. Esta taxa será maior se você ficar menos tempo com o título e menor se você ficar mais tempo com o título.

ii) 0,30% ao ano de taxa de custódia, cobrada pela BM&F Bovespa e

iii) taxa de serviço cobrada pela corretora. Essa taxa varia de corretora para corretora (veja tabela aqui), indo de zero a 1% ao ano. As corretoras dos grandes bancos cobram 0,50%. Vamos assumir, para efeito de simulação, uma cobrança de 0,30% ao ano.

Assim, aplicar no Tesouro Direto implica, a grosso modo, uma despesa de 0,70% ao ano. Este custo pode variar de 0,30% (caso o investimento nunca seja resgatado em uma corretora com taxa zero) a 3,10% (caso o investimento seja feito através de uma corretora ligada a um grande banco, e o investimento seja resgatado em apenas um mês).

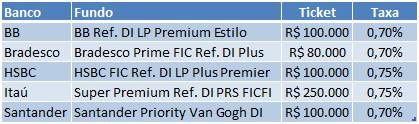

Portanto, ao se comparar com um fundo DI, e considerando que as taxas SELIC e DI são iguais (as LFTs são remuneradas pela SELIC), um fundo DI com taxa menor que 0,70% levaria vantagem sobre as LFTs. Veja na tabela abaixo, os fundos DI oferecidos pelos grandes bancos, e que têm mais ou menos essa taxa:

Note que, para que você possa aplicar em fundo de investimento com a mesma taxa cobrada, em média, no Tesouro Direto, você precisa ter um montante de recursos para investir de, no mínimo, R$ 80.000. No Tesouro Direto, com cerca de R$ 200 você consegue a mesma taxa. No entanto, para quem tem montantes maiores para investir, o fundo de investimento é mais prático do que o Tesouro Direto.

Para comparar com o CDB-DI, é preciso saber o nível de remuneração do CDI. Isso porque a taxa de remuneração do CDB-DI é expresso em percentual do CDI. Assim, por exemplo, se prevemos o CDI para os próximos 12 meses em 12,50%, uma taxa de 0,70% ao ano equivaleria a um CDB de 94,40% do CDI (0,70/12,50 = 5,60%). Ou seja, um CDB-DI que remunerasse nessa taxa equivaleria a uma LFT comprada no Tesouro Direto, ou a um fundo DI que cobrasse 0,70%. Se o CDI projetado for menor, a remuneração do CDB-DI (em percentual do CDI) deve ser maior, e vice-versa.

Para terminar a comparação, falta ainda comentar sobre o come-cotas, que incide sobre o rendimento dos fundos, mas não sobre os títulos públicos e os CDBs. Mostrei no post de ontem (O efeito do come-cotas no retorno dos fundos de renda fixa) que o come-cotas afeta a rentabilidade dos fundos em aproximadamente 0,03% ao ano. O que não faz muita diferença para o raciocínio acima.

Crédito do thumbnail: Free Digital Photos by Stuart Miles.

Eu ando pensando em deixar o dinheiro que tenho na CC investido em LFT ao invés da poupança, pra ir retirando aos poucos, pois a curto prazo tenho como objetivo pagar a faculdade e vejo que se retirar o dinheiro antes do prazo de vencimento de uma LFT não corro o risco de perder dinheiro como nos outros títulos do TD, correto??

Tenho cerca de 20k na CC e sei que no começo a aliquota de IR em retirada será maior (22,5%), mas ainda assim renderá mais que a poupança (essa 70% da selic contra 77,5% na maior incidência de IR no TD), dr. money, vc concorda com meu raciocinio? Ou teria uma opção de investimento e indicação melhor? Pois dinheiro parado é dinheiro perdendo valor!

Obrigado!

Leonardo, cuidado com os custos do TD. Você não ganhará 77,5% da Selic, pois tem a taxa da BM&F, que atualmente equivale a 4% da Selic, e mais a taxa do TD, que equivale a 1,3% da Selic. Já aí você perdeu 5,3%, quase empatando com a poupança. Fora a taxa de corretagem, dependendo da corretora onde você pretende fazer a compra. Por outro lado, o TD lhe permite liquidez semanal, enquanto a poupança tem liquidez apenas mensal. Enfim, veja o que é melhor para o seu caso, e bons investimentos!

Obrigado pela resposta!

Minha corretora não cobra custódia, esse dinheiro que quero deixar nas LFT é o dinheiro que pretendo usar no curto prazo para pagar faculdade e preciso deixar em um investimento de (1)boa liquidez(até mensal devido mensalidades), (2)que não corra risco de perder dinheiro como RV e (3)que vença a inflação coisa que a nossa poupança provavelmente perderá.

Esse seu e meu calculo foi baseado nos saques iniciais(pior cenário). Minha meta atual é encontrar o investimento ideal para ajudar nos custos do estudo, e nesse caso obedecendo as 3 regras acima, parece ser a LFT ou o sr. teria outra sugestão de investimento??

Obrigado!

Tenho R$ 10.000,00 na Poupança, gostaria de aplicar de um outro modo. Qual é a melhor opção?? CDB-DI, Tesouro Direto ou deixar na Poupança mesmo. Desde já. Obrigado!!

Antonio, tente o simulador que disponibilizo no post http://www.drmoney.com.br/investimentos/renda-fixa/simulador-de-investimentos-de-baixo-risco/

Tenho R$ 50.000,00 para emergência onde devo aplicar para ter melhor rendimento com segurança?

Olá Wilker, para investimentos com segurança, há basicamente 4 alternativas: Caderneta de Poupança, fundos DI, LFTs (no Tesouro Direto) e CDB pós-fixado (DI) com direito a recompra. Você pode fazer a comparação de rentabilidade entre as 3 primeiras alternativas no post: http://www.drmoney.com.br/investimentos/renda-fixa/simulador-de-investimentos-de-baixo-risco/ e entre os 3 últimos no post http://www.drmoney.com.br/investimentos/renda-fixa/fundo-di-x-tesouro-direto-x-cdb-di/.

Ola !

Estou iniciando nesse ramo de investimento.

Tenho um valor de 300 Mil e nao pretento mexer nesse valor a um prazo de ate 2 anos.

Qual seria melhor escolha de investimento ?

Algo com o pouco risco e com uma boa rentabilidade

Gabriel, infelizmente você me pede duas coisas que eu não consigo te entregar: a melhor escolha de investimento, e um investimento com baixo risco e boa rentabilidade. Começando pela última, um investimento com baixo risco terá rentabilidade baixa, e um investimento com bom potencial de rentabilidade terá risco alto. É a lei dos investimentos, como existe a lei da gravidade: não dá para escapar disso. Quanto ao melhor investimento, este depende do seu objetivo, da sua aversão a risco, além do seu horizonte de investimento. Recomendo ler a série de posts sobre Política de Investimento, a começar deste aqui: http://www.drmoney.com.br/investimentos/politica-de-investimento-porque-voce-precisa-de-uma/.

No entanto, para não te deixar de mãos totalmente vazias, tipicamente um investimento com prazo de 2 anos casa melhor com renda fixa. Mais do que isso, não consigo avançar.

Ola, se uma pessoa investir oitocentos mil por dois anos , qual a melhor aplicaçao para ela obter uns duzentos mil livre ao termino dessa aplicação.? poupança, cdb, rdb, cdi…

Jr, considerando que você vai fazer a aplicação dos 800 mil no início do período de 2 anos, você quer obter um retorno, livre de impostos, de 25%, ou 11,8% ao ano. Considerando um imposto de 15% (mínimo de 2 anos de aplicação em renda fixa), o retorno bruto deveria ser de 13,9%. Bem, considerando que o CDI acumulado nos próximos 2 anos deve ficar próximo de 10%, esqueça qualquer aplicação referenciada em CDI (fundo DI, CDB-DI, LFTs). A sua única chance, portanto, é comprar títulos prefixados longos (NTNs-F) com vencimento, por exemplo, em 2017 ou 2021, e torcer para que as taxas caiam ainda mais. Assim, pelo efeito da marcação a mercado, você ganharia mais do que esses títulos estão pagando hoje, que é por volta de 11% ao ano. O mesmo aconteceria com as NTNs-B mais longas, que estão pagando IPCA+5% ao ano. Se essa taxa cair ainda mais, você ganha pelo efeito da marcação a mercado. Agora, cuidado! Se as taxas subirem nesse período, você PERDE, ou seja, a sua rentabilidade pode ser menor do que 11%. Veja mais detalhes sobre marcação a mercado no post http://www.drmoney.com.br/investimentos/risco/voce-sabe-porque-pode-perder-dinheiro-aplicando-em-renda-fixa-entao-entenda/.

Em resumo Jr: no atual mercado de renda fixa, é BEM DIFÍCIL E ARRISCADO tentar obter retornos nos patamares que você pretende.

Como colocar a poupanca nessa comparacao, ou seja, qual o calculo para comparar a rentabilidade liquida ente Fundo DI x Tesouro Direto x CDB DI x Poupanca?

David, nas atuais regras da poupança não dá para comparar, pois a poupança proporciona uma remuneração fixa (6,16% ao ano + TR), enquanto o CDI varia. Nas condições que teremos a partir do próximo COPOM (SELIC = 9% ao ano), a poupança renderá por volta de 75% do CDI, já livre de imposto de renda. Como comparação, um fundo DI sem taxa de administração vai render 80% do CDI, líquido de imposto. Ou seja, para grande parte dos investidores, a poupança valerá mais a pena.

Olá, consegui negociar no banco um CDB com 97% sobre o CDI. No meu caso, eu consigo algum investimento melhor no Tesouro direto?

Lucas, considerando as premissas do artigo (0,10% sobre o valor da compra do título no Tesouro Direto e 0,30% ao ano de taxa de custódia), e considerando uma SELIC de 9,75% ao ano, a taxa líquida de uma LFT no primeiro ano será de 9,35%, ou 95,9% da SELIC. Este percentual será ainda menor quando a SELIC cair mais. Por exemplo, para uma SELIC de 8,50%, a taxa líquida será de 95,3%. Portanto, 97% do CDI parece ser uma boa taxa.

Não entendi bem como é feita a comparação entre um fundo di e um cdb di, qual é o cálculo para comparar a taxa de administração do fundo com o percentual de remuneração do cdb? No texto foi utilizado o exemplo de um cdi de 12,5%, mas utilizando o valor atual de 10,26% aa, é correto dizer que um fundo com taxa anual de 0,3% equivale a um cdb com 97% de remuneração?

Olá, Flávio, a conta é a seguinte: 0,3% equivale a aproximadamente 2,92% de 10,26% (0,3 dividido por 10,26). Portanto, um fundo com taxa de 0,3% ao ano equivale a um CDB que rende 97,08% do CDI, neste nível de remuneração do CDI. Se o CDI cair mais, a remuneração equivalente do CDB será menor. Por exemplo, se o CDI cair para 9,5%, 0,3% de 9,5% equivale a 3,16%. Portanto, neste nível de CDI, a remuneração equivalente do CDB seria de 96,84%.

Olá, tenho 10 mil na poupança e gostaria de investi-lo de outro modo. Não tenho experiência neste ramo e gostaria de uma ajuda. Meu banco me aconselhou a investir em CDB, enquanto uma outra corretora falou em Tesouro Direto. Pelo que venho acompanhando, em 2012 não será uma boa investir em Tesouro Direto, pois a taxa Selic vem caindo bastante. Pouco ouvi falar de CBD. Gostaria que me corrigisse, se estiver errado e me aconselhasse no que posso investir. Não pretendo mexer neste dinheiro por pelo menos 2 anos. Obrigado.

Olá Lucas, o Tesouro Direto não oferece apenas títulos atrelados à SELIC (LFTs). Há também os títulos prefixados (NTNs-F e LTNs) e títulos atrelados ao IPCA (NTNs-B). Sugiro que você leia outros posts relacionados ao tema Tesouro Direto neste próprio blog. Ou aproveite um resumo dos melhores posts sobre o assunto, organizado pelo Prof. Elisson: http://profelisson.com.br/2012/01/23/manual-do-tesouro-direto/

Abraço e boa sorte!

Essas despesas de 0,1% do valor de compra, 0,3% de taxa de custódia, são despesas normais do fundo, portanto são cobradas além da taxa de admnistração, ou seja a taxa de admnistração vc paga apenas para o banco, o que acaba elevando a taxa de 0,7% aa para 1,1 % aa , não estou certo ?

Sérgio.

Sergio, a taxa de negociação é do Tesouro Direto, os fundos não pagam essa taxa de negociação. A taxa de custódia, de fato, é cobrada “por fora” da taxa de administração. Mas como os fundos normalmente são gigantescos, a taxa de custódia é bem menor, da ordem de 0,01% a 0,03% ao ano.

Olá, tenho 100 mil para investir, gostaria de saber aonde eu invisto a longo prazo (1 ano ou 2).

Qual seria a melhor aplicação para essa quantia?

Obrigado.

Voce tem certeza que no TD é cobrada uma taxa CBLC de 0,10% na venda? Essa informação não aparece no site do TD.

Você tem razão, a taxa de negociação de 0,10% incide somente sobre a compra. Já corrigi o post. Interessante que este é o post mais visitado do blog, e você foi o primeiro a notar o erro e corrigí-lo. Muito obrigado.

Como planejador financeiro, não recomendo LFT do TD para reserva de emergência, mas sim Fundo DI, CDB-DI ou Poupança. Dada a urgência implícita no termo "emergência", como pra pagar um tratamento hospitalar particular, um alagamento na sua sala ou até pra pagar fiança pra te tirar da cadeia, a liquidez do investimento tem que ser diária (e a liquidez do TD é semanal). Abraço.

Liao, como sempre, chamando a atenção para uma dimensão importantíssima não considerada no post: a liquidez. No entanto, creio que liquidez semanal seja aceitável, ainda que não a ideal. Na prática, na maioria das vezes podemos fazer um cheque pré-datado para alguns dias, ou no limite usar o cheque especial. Não é o ideal, como eu disse, mas na emergência é possível. Obviamente, isso pode significar perda de rendimento, o que acaba prejudicando o TD na comparação.

Um fundo que dá 108% do CDI em média e cobra taxa de administração de 1% ao ano então seria uma melhor opção do que as outras, certo?

Considerando que ele invista somente em renda fixa, pois estamos comparando ativos da mesma categoria.

Banzai10, um fundo que rende 108% do CDI tem mais risco do que um fundo que rende 100% do CDI. Para fazer reserva de emergência, o ideal é procurar investimentos com o menor risco possível. Esse não é o caso de um fundo que rende 108% do CDI, que pode te deixar na mão justamente quando você precisa do dinheiro. A comparação se dá entre opções com o mesmo risco, que rendem 100% do CDI antes da cobrança de taxas.