Fundos GWI: o estrago causado pela alavancagem

Pela segunda vez em menos de 3 anos, os fundos da GWI Asset Management fecharam para captação e resgate. No dia 8/10/2008, em meio à crise do subprime que vinha fazendo as bolsas derreterem, a GWI também decidiu fechar os seus fundos para captação e resgate. Apesar do fechamento atingir todos os fundos, vamos focar a análise no maior e mais antigo fundo da casa, o GWI Leverage, que tem este nome desde fevereiro de 2010. Na época da crise de 2008, chamava-se simplesmente GWI Ações.

O GWI Leverage começou a funcionar em 13/02/2004, e apresentou as seguintes rentabilidades anuais até o ponto máximo da bolsa, que ocorreu em 20/05/2008:

A partir daí, a bolsa só veio ladeira abaixo. No dia 08/10/08, após a cota se desvalorizar 94%, o administrador pediu o fechamento do fundo para aplicações e resgates (nesse mesmo período, a bolsa havia se desvalorizado 48%). Até o dia 27/10/08 (ponto mínimo da bolsa), a cota havia se desvalorizado mais 50%. Neste dia, o PL, que havia atingido quase R$ 400 milhões no pico, estava em pouco mais de R$ 11 milhões, sem ter havido resgates relevantes. Ou seja, evaporaram-se quase R$ 380 milhões em pouco mais de 4 meses.

Bem, o fundo foi reaberto em dezembro. Poucos investidores saíram. Talvez porque tivessem a esperança de recuperar as suas perdas. Entre 27/10/08 e 31/12/09 (lembremos que as bolsas recuperaram quase todas as suas perdas em 2009), o fundo rendeu 78% contra 100% do Ibovespa no mesmo período.

(Uma observação: o fundo caiu 97,15% entre o pico e o vale da bolsa em 2008. Para recuperar o mesmo patrimônio, não é suficiente subir os mesmos 97,15%. A coisa não é simétrica. Neste caso, é preciso subir 3.412%. É isso mesmo! Imagine que você tem um patrimônio de R$ 1.000. Uma queda de 97,15% significa um patrimônio final de R$ 28,50. Para que os R$ 28,50 se transformem novamente nos R$ 1.000, é necessária uma valorização de 3.412%)

A partir de 2010, a bolsa começou a andar de lado, perdendo mais nestes dias mais recentes. A bolsa desvalorizou-se 13% no período que vai de 31/12/09 a 10/08/11. Pois bem, a rentabilidade do fundo neste período foi de -87%!. O patrimônio encolheu para pouco menos de R$ 3 milhões! E, então, o fundo foi novamente fechado para captações e resgates.

Podemos resumir o que aconteceu em uma palavra: alavancagem. O nome do fundo leva a palavra “Leverage”, que significa alavancagem em inglês.

– Mas, Professor Money, o que é alavancagem?

Alavancagem é investir com dinheiro emprestado. É usar um dinheiro que não se tem. Vejamos um exemplo simples. Digamos que você tenha R$ 1.000. Você acredita muito na valorização da ação A. Acredita tanto, que pede emprestado para o seu cunhado outros R$ 1.000. Seu cunhado é tão bonzinho que, além de lhe emprestar o dinheiro, não lhe cobra juros. Assim, você compra R$ 2.000 da ação A. De fato, a ação A sobe 10%, e aqueles R$ 2.000 se transformam em R$ 2.200. Você então devolve os R$ 1.000 para o seu cunhado, e fica com R$ 1.200. Desse modo, os seus R$ 1.000 se transformaram em R$ 1.200. Ou seja, a sua rentabilidade, na verdade, foi de 20%. Esse é o efeito da alavancagem: para uma subida da ação A de 10%, você faturou uma rentabilidade de 20%. A alavancagem foi, então, de 100%.

– Puxa, Professor Money, gostei da brincadeira.

Calma, agora vamos ao lado negro da força. Obviamente, se a ação A tivesse caído 10%, você teria perdido 20%. A alavancagem funciona para o bem e para o mal. E a coisa pode piorar ainda mais. Imagine que a ação A se desvaloriza 60%. O seu investimento de R$ 2.000 agora vale somente R$ 800. E agora? O seu cunhado bate na sua porta, e quer os R$ 1.000 de volta. Você então, além de ter perdido os seus R$ 1.000 originais, ainda vai ter que colocar a mão no bolso, e desembolsar mais R$ 200, para inteirar os R$ 1.000 que você está devendo.

Na capa do prospecto do GWI Leverage está escrito:

ESTE FUNDO UTILIZA ESTRATÉGIAS COM DERIVATIVOS COMO PARTE INTEGRANTE DE SUA POLÍTICA DE INVESTIMENTO. TAIS ESTRATÉGIAS, DA FORMA COMO SÃO ADOTADAS, PODEM RESULTAR EM SIGNIFICATIVAS PERDAS PATRIMONIAIS PARA SEUS COTISTAS, PODENDO INCLUSIVE ACARRETAR PERDAS SUPERIORES AO CAPITAL APLICADO E A CONSEQÜENTE OBRIGAÇÃO DO COTISTA DE APORTAR RECURSOS ADICIONAIS PARA COBRIR O PREJUÍZO DO FUNDO.

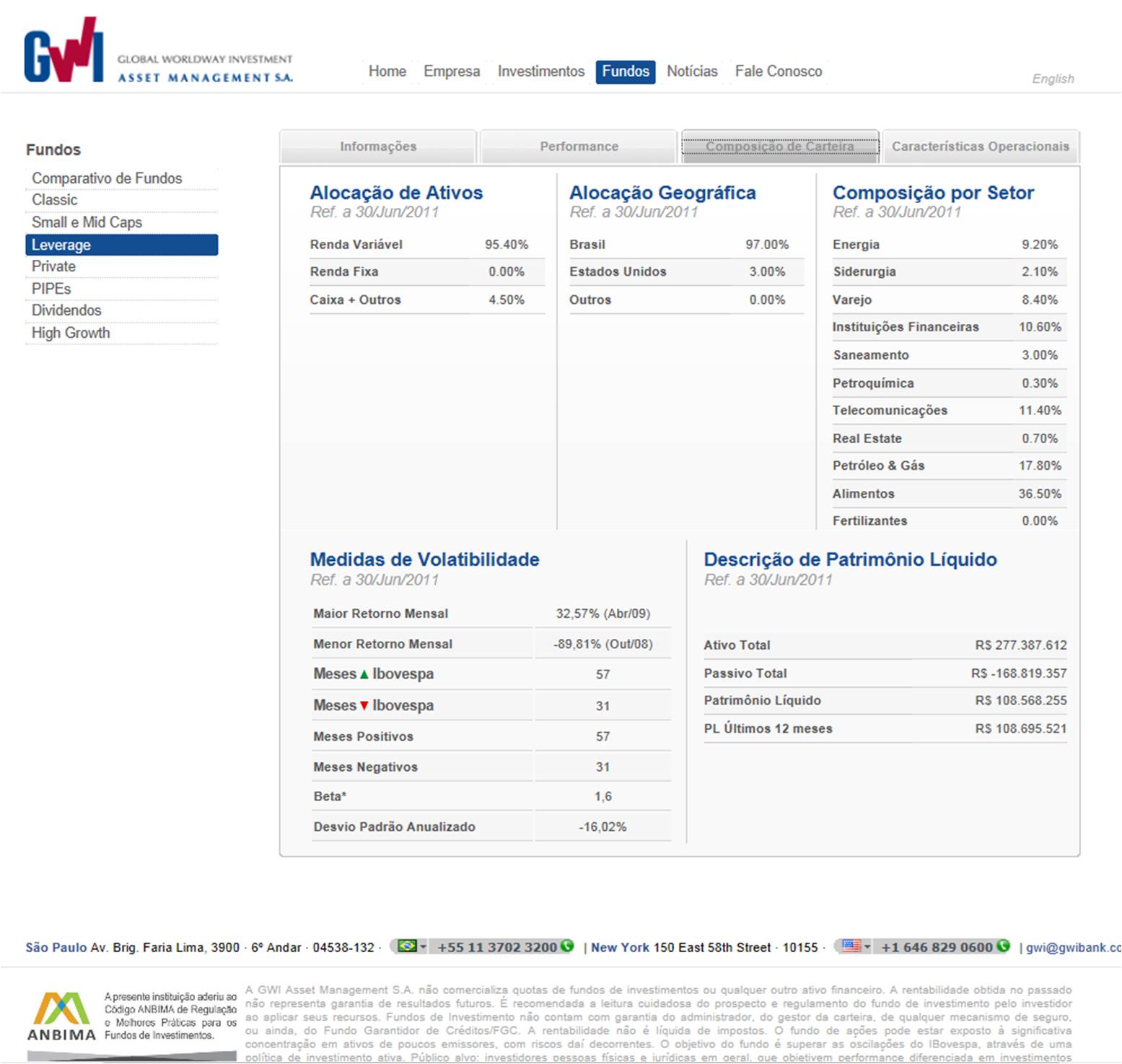

Isto é alavancagem. Está lá avisado, mas pouca gente realmente presta atenção. E o gestor pouco ajuda no entendimento dos riscos do fundo. Veja a seguir a tela do site da GWI, onde é descrita a carteira do fundo para o fechamento do mês de junho:

A única pista da alavancagem está no campo “Descrição do Patrimônio Líquido”. A linha “Passivo Total” indica o dinheiro emprestado utilizado pelo fundo para se alavancar. Ou seja, o dinheiro efetivamente investido pelos cotistas é R$ 108,568 milhões. O fundo tomou emprestado mais R$ 168,819 milhões para investir. Está alavancado em mais de uma vez o valor do patrimônio. Segundo o prospecto,

O FUNDO pode participar de operações nos mercados de derivativos e de liquidação futura. O limite máximo de exposição da participação do FUNDO nos mercados de que trata este item é de até 02 (duas) vezes o seu patrimônio líquido.

Portanto, o fundo está respeitando o determinado pelo regulamento. Mas a transparência deixa a desejar. Abrindo a carteira do fundo (carteira, rentabilidade e prospecto do fundo foram obtidos no site da CVM. O post Site da CVM: uma boa fonte de informações sobre fundos de investimento explica como pesquisar informações sobre fundos de investimento), ficamos sabendo que a sua composição é a seguinte, para o fechamento do mês de junho:

“Termo” é uma operação da bolsa em que o comprador se compromete a pagar uma determinada quantia por uma ação em uma determinada data no futuro, enquanto o vendedor se compromete a vender aquela ação por aquele preço no futuro. Obviamente, o comprador torce para o preço da ação subir, pois travou um determinado preço no futuro. Como o comprador está “devendo” aquele dinheiro, esta é uma forma de alavancagem. O comprador realmente não precisa ter o dinheiro, pois no dia do vencimento, ele pode comprar a ação e vendê-la imediatamente, auferindo o ganho (ou perda) entre o preço da compra e o da venda. Já o vendedor do termo está aplicando o dinheiro no mercado a uma certa taxa de juros. Isso acontece porque o vendedor compra a ação no mercado à vista e a vende imediatamente a termo, travando uma certa taxa de juros (a diferença entre o preço à vista e o preço à termo). Então, dizemos que o vendedor do termo está financiando a especulação do comprador do termo. O vendedor a termo pode não comprar a ação à vista. Neste caso, o vendedor está vendendo a descoberto, o que também é uma forma de alavancagem. Se a ação subir, ele perderá a diferença.

No caso da carteira do fundo da GWI, havia R$ 134 milhões em compra de termo e R$ 124 milhões de venda de termo. Apesar das aparências, estas pontas não se anulam. Depende das ações negociadas e dos vencimentos. A bolsa vai pedir margem na ponta compradora, independentemente do tamanho da ponta vendedora, e vice-versa.

Infelizmente, a carteira de junho do GWI Leverage não estava aberta no site da CVM. Mas a carteira de julho, por algum motivo, sim! Abaixo, uma pequena tabela com as exposições a termo do fundo:

Note, em primeiro lugar, que o fundo tem 90% em Marfrig! Veja lá em cima que, no final de junho, a exposição ao setor de alimentos era de 32%. Houve, provavelmente, uma mudança de estratégia acentuada durante o mês de julho. Mas vamos nos concentrar nas operações a termo. O que mais chama a atenção são as operações a termo de Petrobrás, que representam cerca de 2/3 do PL do fundo. Seria preciso pesquisar as datas de vencimento de cada uma das operações (são 90 compras a termo e 90 vendas a termo), mas não precisa ser muito expert para sacar que se trata de um risco bastante acentuado. E nas duas pontas!

Enfim, um fundo alavancado que estava na ponta errada quando o mercado derreteu. Pela segunda vez! Serve como alerta para aqueles investidores que gostam do risco, e topam este tipo de fundo. Nada contra. Mas é muito recomendável que o investidor procure informações as mais precisas possíveis sobre a carteira do fundo, e não confie somente nas informações do site. O gestor tem obrigação de fornecê-las, e o site da CVM é uma aliado poderoso.

Posts relacionados:

– Site da CVM: uma boa fonte de informações sobre fundos de investimento

– Qual a sua aversão ao risco?

– Risco: uma questão relativa

– O gestor, esse desconhecido

– Escolha seu fundo pelo risco, não pelo retorno

E como funciona essa obrigação de aportes em caso de prejuízo? Existe algum valor/parâmetro ou é em proporção ao valor investido?

Teoricamente, o fundo levanta o tamanho do prejuízo e cada cotista entra proporcionalmente ao número de cotas possuídas.

ótimo, muito bem explicado. tenho 2 fundos um com alavancagem 0% e outro com alavancagem – Vedado em regulamento. Isso significa que não corro o risco de perder mais do que meu patrimônio certo? vc pode indicar alguns fundos?

Correto Bruna, se está vedada a alavancagem, você não corre o risco de perder mais do que o patrimônio e ser obrigada a fazer novos aportes.

Infelizmente, não indico fundos neste blog.

Sensacional o artigo! Sensacional. Parabéns!

Obrigado Alberto! O blog vive de seus leitores. Divulgue!

Quem é o idiota que ainda coloca dinheiro nesse fundo e acredita nesse japa louco!

Olá Japa do Fundo

Quem é vc? Tem mais alguma info relevante que possa nos ajudar a “escapar” desse gestor? Acredite, é realmente importante para minha família neste momento saber tudo sobre isto!