Como calcular a taxa de um financiamento

Post republicado com correção e sugestão dos leitores Marcelo Santos, Magos e Michel Lafer.

A respeito do post Pagar o IPVA à vista ou parcelado, o leitor Jonas pergunta:

“Fiquei curioso pois o senso comum indica que para o RJ, por exemplo, a taxa seria pouco menos da metade destes 11,6% por mês, sendo o valor que você citou o relativo ao período de 3 meses.”

Ele se refere ao desconto de 10% para pagamento à vista, contra a opção de parcelar em 3 vezes. Qual o cálculo? Vejamos primeiramente um exemplo concreto, para depois generalizarmos o conceito. Digamos que o IPVA devido seja de R$ 900. Há, portanto, duas formas de pagamento: à vista no valor de R$ 810 (10% de desconto), ou em 3 parcelas de R$ 300. Vejamos agora qual deveria ser a taxa de uma aplicação financeira para que esses dois fluxos sejam equivalentes. Para isso, preciso aplicar hoje R$ 810, e ser capaz de pagar R$ 300 hoje, daqui a um mês e daqui a dois meses. Vamos usar a taxa sugerida no meu post anterior: 11,55%. Na verdade, vamos usar 11,5544%, que é um valor mais exato, para que as contas dêem o resultado esperado.

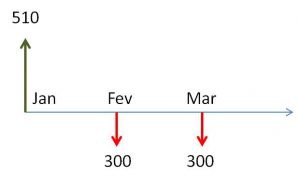

Janeiro: aplico R$ 810 a 11,5544% ao mês, mas retiro R$ 300 para pagar a primeira parcela. Saldo final: R$ 510.

Fevereiro: os R$ 510 aplicados a 11,5544% se transformam em R$ 568,93. Retiro R$ 300 para pagar a segunda parcela. Saldo final: R$ 268,93.

Março: os R$ 268,93 aplicados a 11,5544% se transformam em R$ 300,00. Retiro este valor para pagar a última parcela.

Portanto, se eu encontrar uma taxa maior do que 11,5544% no mercado, devo pagar parceladamente, pois vou conseguir pagar as parcelas de R$ 300, e ainda vai sobrar dinheiro. Caso contrário, o pagamento deve ser à vista.

Generalizando: este é o conceito de Taxa Interna de Retorno (TIR). Entre outras definições possíveis, podemos dizer que a TIR é a taxa que iguala dois ou mais fluxos de caixa.

No caso em questão, temos dois fluxos de caixa: ou eu pago à vista, ou eu pago em 3 vezes. Vejamos esses fluxos de caixa em um gráfico:

Neste exemplo, temos um IPVA no valor de R$ 900. À vista, pago R$ 810 (seta verde) em janeiro. À prazo, pago em 3 parcelas de R$ 300 (setas vermelhas) em janeiro, fevereiro e março. Este fluxo de caixa pode ser simplificado da seguinte forma:

Neste exemplo, temos um IPVA no valor de R$ 900. À vista, pago R$ 810 (seta verde) em janeiro. À prazo, pago em 3 parcelas de R$ 300 (setas vermelhas) em janeiro, fevereiro e março. Este fluxo de caixa pode ser simplificado da seguinte forma:

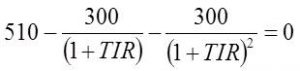

A TIR é a taxa que torna este fluxo igual a zero. A fórmula geral é a seguinte:

A TIR é a taxa que torna este fluxo igual a zero. A fórmula geral é a seguinte:

![]() onde F é o fluxo de caixa de cada período. Aplicando os números do nosso caso concreto temos:

onde F é o fluxo de caixa de cada período. Aplicando os números do nosso caso concreto temos:

Note que os fluxos vermelhos estão com sinais opostos ao fluxo verde. Isso é essencial para que o cálculo funcione corretamente. Não há uma solução analítica para essa equação. É tentativa e erro. Ainda bem que inventaram a HP 12C e o Excel. Na HP, usamos as funções financeiras:

Note que os fluxos vermelhos estão com sinais opostos ao fluxo verde. Isso é essencial para que o cálculo funcione corretamente. Não há uma solução analítica para essa equação. É tentativa e erro. Ainda bem que inventaram a HP 12C e o Excel. Na HP, usamos as funções financeiras:

O resultado deve ser 11.55. No Excel, usamos a função TIR. É bem simples, basta digitar TIR (“valores”), onde “valores” são os fluxos colocados em uma coluna. Cuidado com os sinais! Os números 300 devem ser negativos.

Uma outra forma bem interessante de calcular esta equação é utilizando o site WolframAlpha. Vale a pena visitar!

Agora, por que o Jonas achou que a taxa deveria ser aproximadamente metade da TIR encontrada? Porque ele provavelmente foi vítima de uma “ilusão de ótica”. Como são duas parcelas após o pagamento à vista, dá a impressão de que a taxa deveria ser aproximadamente metade de 10%. No entanto, há um fluxo de caixa em que a taxa tem efetivamente esse valor: quando o pagamento único é feito antecipadamente. Veja o fluxo:

Neste caso, a TIR vale 5,46%. Isso acontece porque o fluxo inicial foi antecipado. Ou seja, preciso de menos taxa para que os R$ 810 iniciais se transformem nas parcelas, pois apliquei antes (tenho um período a mais de rendimento).

Neste caso, a TIR vale 5,46%. Isso acontece porque o fluxo inicial foi antecipado. Ou seja, preciso de menos taxa para que os R$ 810 iniciais se transformem nas parcelas, pois apliquei antes (tenho um período a mais de rendimento).

Todos os outros cálculos do post foram feitos da mesma forma.

Crédito do thumbnail: Free Digital Photos.

Boa tarde!

Tenho um financioamento de um automovel e gostaria de saber como faço para saber algumas curiosidades importantes afim de tomar certas decisoes ao final do mês…

Como faço para saber a taxa (i) de juros empregada nesse financiamento ?

Como faço para fazer o calculo na HP12c sabendo o valor presente (parcela fixa) ??? gostaria de saber quanto ficaria no caso de antecipação de parcelas….

Dario, na HP12C, basta entrar o valor da parcela como “PMT”, o número de parcelas como “n”, o valor do carro à vista como “PV”, e então apertar “i”. O resultado é a taxa mensal do financiamento. Para o caso de antecipação de parcelas, eu precisaria entender em mais detalhes o que você pretende, para lhe dar uma resposta apropriada.

Prezado,

Uma pequena correção no seu post. Um pequeno detalhe que pode dispensar a hp. A equação de segundo grau acima possui solução analítica, e esta pode ser obtida sem nenhuma dor de cabeça se você fizer uso da excelente ferramenta Wolfram Alpha:

http://www.wolframalpha.com/input/?i=solve+%28510-300%2F%281%2BT%29-300%2F%281%2BT%29^2%29%3D0

É possível entrar com qualquer equação ou fórmula que o programa acha diferentes soluções, com formas de apresentação diversas, podendo-se escolher a mais pertinente.

Neste caso, a solução positiva aproximada da equação é

11,5543531986408304110819091%

Um abraço!

S-E-N-S-A-C-I-O-N-A-L, Michel! Vou republicar o post com a sua sugestão! Muito obrigado!

Dr.Money, não seria a partir da segunda linha do quadro HP_12:

300_CHS_g_PMT? ou melhor

300_CHS_g_CFj

2_g_Nj

f _IRR

Estou lendo alguns de seus “posts” mais antigos e o nome do Dr. poderia ser tbm, “jackpot” , que estaria de bom tamanho. Seria possível ler sua opinião sobre o custo de oportunidade de nossas reservas? Este seguro já não tá ficando caro? Quais seriam as outras possibilidades?

Abs

Tens toda razão, Magos. Vou republicar o post com a correção. Muito obrigado!

Com relação ao custo das reservas, posso comentar quando sair o Balanço do BC, em fevereiro. Aí saberemos quanto as reservas nos custaram. Para adiantar, acho que é um dinheiro bem gasto, um seguro para um país ainda muito instável. O nível de reservas permite, entre outras coisas, uma rolagem mais barata da dívida externa, tanto privada quanto pública. Claro que sempre se poderá discutir o nível ótimo de reservas, mas não há uma resposta definitiva para isso.

Lembrando de uma coisa:

No excel, deve-se digitar o fluxo de entrada (510,00) positivo e os fluxos de saída (duas de 300,00) negativos, para a fórmula funcionar corretamente!

Dr.Money…. fiz o calculo na HP… e a formula q vc colocou não faz, pois ao inves de digitar 300 + CHS + G + PV … no lugar do PV seria PMT, e então a conta dá certo!!!!

Valeu por me lembrar disso!!!

Tens toda razão, Gilvan. Vou republicar o post com a correção. Muito obrigado!

Acho que nem preciso dizer que minha dúvida foi esclarecida com essa aula-post. De quebra ainda teve a explicação mais intuitiva de TIR que eu já vi.

Obrigado Dr Money!