Estamos em meio a uma bolha cambial?

O leitor do blog PedroH pergunta a respeito de uma eventual crise cambial, e como se proteger (e até ganhar dinheiro) quando ela bater à porta. Ele se refere a um artigo de Francisco Lopes, Sobre risco cambial, besouros e borboletas. Chico Lopes foi presidente do Banco Central na transição entre o câmbio fixo e o flutuante em janeiro de 1999, e atualmente comanda a consultoria Macrométrica.

A tese de Chico Lopes é de que haverá uma grande desvalorização cambial entre 2013 e 2015, causada basicamente pela trajetória insustentável do nosso déficit em conta corrente. Explicando: a conta corrente de um país é formada basicamente pela balança comercial (compras e vendas de mercadorias do e para o exterior) e pela balança de serviços (viagens, gastos no exterior em geral, dividendos das empresas, etc). Para que um país cresça, é necessário poupança doméstica. Quando essa poupança falta, lançamos mão da poupança externa. O Brasil, hoje, cresce a um ritmo incompatível com o nível de poupança interna (das famílias e do governo). Por isso, tem incorrido em crescentes déficits em conta corrente, conforme podemos ver no gráfico a seguir:

No gráfico acima, a linha azul é o saldo da balança comercial (exportações menos importações), que vem sendo positiva aí na faixa dos 20-25 bilhões de dólares anuais. A linha verde representa a conta de serviços, que vem se deteriorando a olhos vistos, acumulando quase 80 bilhões de dólares de déficit nos últimos 12 meses. São os dividendos e juros que as empresas pagam ao exterior, e as viagens aos states que você não para de fazer todo ano, hehe. A linha vermelha é a soma dessas duas balanças (comercial e de serviços), e é chamada de conta corrente. Veja que vem se deteriorando, somando nos últimos 12 meses um déficit de 50 bilhões de dólares, ou aproximadamente 2,5% do PIB.

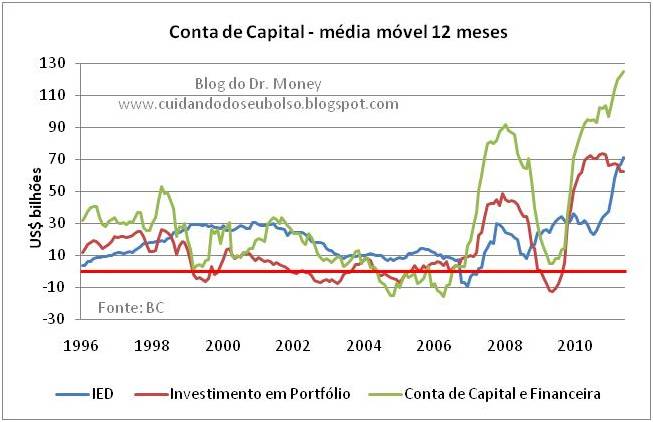

Este déficit tem sido facilmente (na verdade, muito facilmente) financiado pelo fluxo de recursos que tem entrado no Brasil. Este fluxo de recursos se divide basicamente em dois tipos: dinheiro para investimento direto (construção de fábricas, montagem de empresas), chamado de IED-Investimento Estrangeiro Direto e dinheiro para compra de títulos (títulos do governo e ações). No gráfico a seguir, podemos ver a evolução desses fluxos ao longo do tempo:

O gráfico acima mostra o investimento em portfólio em vermelho (que tem permanecido constante na faixa de 70 bilhões de dólares anuais desde que o governo estabeleceu o IOF de 6% sobre aplicações em renda fixa), o investimento estrangeiro direto em azul, que explodiu neste ano e já soma 70 bilhões de dólares nos últimos 12 meses (é esta explosão do IED que está sendo colocado em cheque pelo Chico Lopes e outros analistas, que desconfiam que se trata de investimento em portfólio disfarçado), e a soma dos dois em verde, que é a conta de capital, e que já soma 130 bilhões nos últimos 12 meses (a soma não bate por conta de alguns ajustes).

A diferença entre o déficit em conta corrente e o fluxo de recursos que entra no Brasil (130 menos 50 bilhões nos últimos 12 meses) vai para as reservas cambiais. Não à toa, nossas reservas já ultrapassaram US$ 300 bilhões, e continuam crescendo.

A tese de Chico Lopes é a seguinte: esta é uma distorção causada pelas nossas taxas de juros muito acima do padrão internacional. Mesmo uma parte significativa do IED seriam meros empréstimos inter-companhias, para que as empresas possam também se aproveitar das taxas de juros altas. Estes fluxos, portanto, seriam artificiais, induzidos por uma distorção macroeconômica, e estariam causando uma bolha especulativa. Conclusão: toda bolha estoura algum dia, e a nossa bolha cambial estouraria em algum momento entre 2013 e 2015. O que causaria o estouro? A própria dinâmica do déficit em conta corrente: os especuladores profissionais, notando que o déficit é insustentável, começariam a sair de suas posições, causando um primeiro movimento que seria seguido pela massa. Resultado: uma desvalorização cambial bastante acentuada, causando inflação, taxas de juros mais altas e interrupção do ciclo de crescimento.

O que dizer?

Tivemos um ensaio de uma crise cambial no final de 2008, quando o câmbio chegou a bater R$ 2,50, mesmo com um nível de reservas bem nutrido. O câmbio explodiu pelo aumento brutal da aversão a risco global e também porque várias empresas locais estavam vendidas em dólar de maneira alavancada, e correram para cobrir suas posições. O BC optou (corretamente) à época intervir muito pouco no mercado, se desfazendo de um montante bastante pequeno das reservas (menos de US$ 10 bilhões). A natureza da crise, que afinal beneficiou a percepção sobre a saudável posição financeira das economias emergentes, fez com que o câmbio voltasse a se valorizar naturalmente. O que veio depois é história.

Mas Chico Lopes traça um cenário diferente: uma grande desvalorização cambial seria o resultado de nossas próprias mazelas, e não fruto de uma crise internacional. Algo mais parecido com o que aconteceu em 1999. Há, no entanto, uma diferença fundamental em relação àquela época: o nível de reservas internacionais. Em 1999 estávamos na lona, e não havia modo de defender a moeda. Além disso, o déficit em conta corrente era praticamente o dobro em relação ao PIB, causado por um câmbio mantido artificialmente valorizado pelo Banco Central. Hoje, a situação é inversa: temos grandes reservas cambiais e um câmbio mantido artificialmente desvalorizado pelo Banco Central.

– Mas Dr. Money, dólar a R$ 1,55 está artificialmente desvalorizado???

Sim. Não fossem as intervenções do BC, este dólar já estaria, quem sabe, a R$ 1,40. Claro, sempre se pode dizer que o câmbio está artificialmente valorizado porque estes fluxos de recursos estrangeiros são causados por uma distorção da economia brasileira, a taxa de juros extremamente alta. Mas quanto a isso, é o que é, não há o que fazer no curto prazo. A questão é que as intervenções do BC no mercado cambial são no sentido de desvalorizar a moeda, e não valorizá-la, como acontecia em 1999.

O que Chico Lopes defende é que este quadro vai mudar mais cedo ou mais tarde, devido ao tamanho do déficit em conta corrente, levantando desconfiança por parte de quem o está financiando. Faz sentido, e é provável mesmo que aconteça. Mas há duas formas desse cenário se realizar: um apocalíptico e outro mais suave. Chico Lopes é da tese que o ajuste será brutal e em curto espaço de tempo, pois é assim que as bolhas estouram. Há, no entanto, um cenário alternativo: uma desvalorização gradual do Real. Este segundo cenário seria viável em função do grande volume de reservas acumuladas pelo BC, que poderia administrar a velocidade dessa desvalorização. Obviamente, a perda de reservas é sempre algo traumático, pois não se sabe, a priori, qual o estoque de capital disposto a sair do país e, portanto, não se tem idéia de qual o nível seguro de reservas. Mas, dado o atual nível de reservas (e crescendo…), é preciso ter peito para desafiar o BC.

De qualquer forma, para aqueles que têm receio de um cenário deste tipo, ou mesmo para aqueles que querem ganhar dinheiro, quais seriam as alternativas de investimento?

Uma primeira alternativa é antecipar gastos em dólar: comprar passagens aéreas a serem utilizadas no futuro, antecipar compras no exterior, etc. Claro, fazendo isso você estará piorando as contas correntes do país e, segundo Chico Lopes, precipitando a crise. Mas é assim mesmo que funciona: se os agentes começam a desconfiar que uma determinada situação não é sustentável, e agem na direção de defender seus próprios interesses, acabam por precipitar a crise da qual tem medo. Não agir, no entanto, não é uma opção, dado que outros agirão, e a crise virá do mesmo jeito.

Uma segunda alternativa é comprar a verdinha mesmo, e começar a estocá-la. Esta alternativa tem um custo brutal, pois não rende nada (você está abrindo mão de 10% ao ano de juros, líquido de impostos) e provavelmente ainda veremos valorizações adicionais antes de uma eventual crise. Se demorar uns 3 anos, o custo pode não compensar o ganho. Mas para quem tem medo…

Fundos cambiais são uma terceira alternativa. Eles hoje são o patinho feio do mercado, pois estão perdendo dinheiro há anos. Têm a vantagem de proporcionar algum rendimento além da variação do câmbio, pois fazem operações no mercado local de juros, rendendo o que chamamos de cupom cambial. Assim, o fundo deve render a taxa de câmbio mais o cupom cambial. Somente um cuidado com esse tipo de produto: durante crises brabas mesmo, o cupom cambial pode ter um comportamento bastante errático, o que pode prejudicar o retorno do fundo. Ou seja, no momento em que você mais precisar, pode ser que o retorno do fundo não acompanhe a valorização do dólar.

Por fim, há a alternativa de investir em fundos off shore, ou seja, fundos sediados no exterior. Como esses fundos são denominados em dólares, protegem o investidor contra uma desvalorização cambial. A desvantagem é a rentabilidade, pois as taxas de juros no exterior estão baixinhas, baixinhas…

Chico Lopes encerra o artigo comparando a economia brasileira a um besouro, que é capaz somente de realizar vôos curtos e desengonçados, e critica os economistas que analisam a economia brasileira como se já fosse uma borboleta. Para que o besouro se transformasse em borboleta, seriam necessárias várias reformas institucionais, que não foram realizadas nos últimos anos, e cuja falta cobrará o seu preço em algum momento no futuro. Posso não concordar com o Chico Lopes no que se refere ao estouro de uma bolha cambial, mas que a economia brasileira carece do arcabouço institucional para alçar vôos mais altos, não poderia concordar mais.

Crédito do thumbnail: Free Digital Photos by cooldesign.

Será que essa cotação tem piso? O Mantega já anunciou algumas medidas pra tentar conter a apreciação do câmbio. Por outro lado, o real forte é de grande ajuda para conter a inflação.

Deve ter exportador acampado na porta do BACEN protestando. Coitada da indústria nacional, há notícias relatando que será mais barato importar carro pagando os 35% de II do que produzir aqui no país.

Sobre suas alternativas… pra quem está pensando em viajar nos próximos meses, algo a se considerar são os cartões pré-pagos, como o Visa Travel Money. No caso do Banco do Brasil, vc pega uma taxa de câmbio próxima a do comercial e paga U$3,00 de taxa por falta de uso a cada 6 meses. Vc se protege de uma eventual variação câmbial e do IOF de 6,38%, pagando apenas 0,38%.