O que são os Índices de Mercado Andima – IMA

Quando você quer saber quanto rendeu a bolsa em determinado período, você verifica a rentabilidade do Ibovespa. Quando você quer saber a rentabilidade do dólar, ou do ouro, ou de qualquer outro ativo, basta verificar a variação dos preços desses ativos. E quanto à renda fixa?

Para a renda fixa, a Andima criou um conjunto de índices que recebe o nome de “Índices IMA”. IMA quer dizer Índice de Mercado Andima. Estes índices funcionam como o Ibovespa: representam os preços dos ativos que formam uma carteira teórica. O critério de formação destes índices é simples: cada carteira teórica contém os títulos de um determinado tipo emitidos pelo Tesouro, e que estão em poder do público. Assim, existem 4 IMAs:

– O IMA-S, que representa as LFTs, ou seja, títulos atrelados à SELIC;

– O IRF-M, que representa as LTNs e NTNs-F, ou seja, títulos prefixados;

– O IMA-B, que representa as NTNs-B, ou seja, títulos atrelados ao IPCA e

– O IMA-C, que representa as NTNs-C, ou seja, títulos atrelados ao IGP-M. (Como o governo não tem mais emitido estes títulos, vamos ignorá-los de agora em diante).

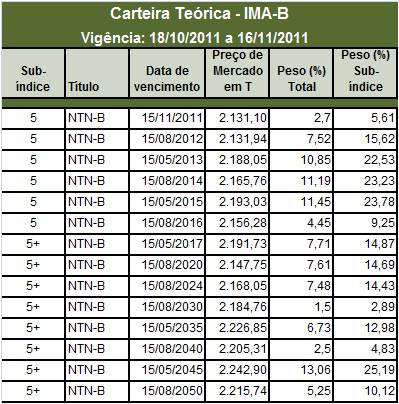

Tanto o IRF-M quanto o IMA-B são divididos em sub-índices. No caso do IRF-M, existe o IRF-M 1, que reúne títulos com até 1 ano para o vencimento, e o IRF-M 1+, com títulos com mais de um 1 ano para o vencimento. Já o IMA-B é subdividido em IMA-B 5 (títulos com até 5 anos para o vencimento) e IMA-B 5+ (títulos com mais de 5 anos para o vencimento).

Neste link, você pode consultar a carteira diária dos IMAs, assim como você faz com o Ibovespa. Veja a seguir as carteiras válidas para este mês (lembre que os pesos significam quanto cada um dos títulos representa da dívida do governo):

Vamos agora ver quanto rendeu cada um desses índices em algumas janelas de tempo:

A rentabilidade das janelas de 12 meses, 2 anos, etc, está calculada de maneira anualizada, de maneira que possam ser comparadas entre si.

Note algumas coisas interessantes:

– O IMA-S, por contar somente com LFTs, tem uma rentabilidade muito próxima à do CDI. Mas isso nem sempre foi assim. Note os anos de 2002 e 2003: a rentabilidade do IMA-S foi bem diferente quando comparada ao CDI. Os mais novos talvez não lembrem, mas no ano da eleição do Lula, o mercado começou a temer pelo pagamento da dívida do governo, razão pela qual as LFTs se desvalorizaram, para voltarem a se valorizar em 2003. Este movimento não foi captado pelo CDI, por ser esta uma taxa overnight, e não um título que vencerá em alguns anos, como é o caso das LFTs. Isso mostra que as LFTs podem até ser os títulos mais seguros disponíveis, mas podem não oferecer segurança absoluta, dependendo do ambiente macroeconômico.

– O IMA-B, que representa as NTNs-B, tem rendido sistematicamente mais do que o IRF-M, que representa os títulos prefixados. Isso acontece porque as NTNs-B são títulos bem mais longos que os prefixados. Quanto mais longo, mais positivo o impacto da queda das taxas de juros no rentabilidade do título. Veja como isso funciona no post Você sabe porque pode perder dinheiro na renda fixa? Então entenda.

– Em qualquer janela de análise, inclusive 10 anos, os títulos prefixados ganham do CDI por uma bela margem. É natural, dado que as taxas de juros vêm recuando nos últimos 10 anos, e os títulos prefixados têm um prazo maior do que o CDI. Mesmo que as taxas de juros permaneçam constantes daqui em diante, os prefixados tendem a render mais no longo prazo do que o CDI, pois pagam um prêmio pelo risco de se estar prefixado. O único cenário em que os prefixados perdem é o de uma inflação ascendente.

– Note que a rentabilidade do IMA-B não tem nada a ver com o IPCA, apesar de representar a rentabilidade de títulos atrelados a este índice. Por exemplo, em 2006 o IPCA foi de apenas 3,1%, enquanto o IMA-B rendeu estonteantes 22,1%. Isso acontece porque as NTNs-B pagam IPCA mais uma taxa de juros prefixada. Neste ano, com a queda da inflação, as taxas de juros despencaram, fazendo com que títulos prefixados tivessem um rendimento muito bom. Ao contrário, em anos com o IPCA em ascensão, a rentabilidade do IMA-B não é das melhores. Por isso, aqueles que buscam proteção contra inflação nas NTNs-B devem ter em conta que esta proteção ocorre no longo prazo; no curto prazo, esses títulos tendem a render menos quando o IPCA está subindo (em casos bem extremos, até menos que o próprio IPCA).

Enfim, os índices IMA são muito úteis para entender como se comportam os títulos disponíveis no Tesouro Direto, independentemente do vencimento dos títulos particulares.

Crédito do thumbnail: Free Digital Photos by jscreationzs.

Dr. Money,

Venho desde o início deste ano aplicando num fundo RF com base no IMA-B e venho muito satisfeito com o retorno que tenho tido, contudo, tenho receio de que a rentabilidade do mesmo comece de repente a cair, pois ainda não consegui identificar um padrão de comportamento do fundo com relação ao IPCA, poderia me ajudar nisso?

Obrigado, Arthur

Prezado Arthur, excelente questão! O fundo está rendendo bem porque a taxa que ele paga além do IPCA está caindo, fazendo com que o seu valor presente suba. Se a taxa voltar a subir, o título desvaloriza. Tem pouco a ver com o IPCA. Este tipo de fundo é recomendável somente para quem tem horizonte de longo prazo. Se você fica preocupado com as oscilações de curto prazo, este não é o fundo adequado para você.

No momento atual do Brasil, com probabilidade que a Selic entre 2016 vai iniciar a cair, è bom iniciar investir no fundo BB RENDA FIXA LP ÍNDICE DE PREÇO ESTILO ? Atualmente tenho mais de 300.000 R$ na LCA. Gostaria iniciar a investir um 20.000 R$ tirando da LCA. Muito obrigado

Os títulos de renda fixa hoje já embutem uma queda da taxa Selic até 11%. Se você acha que vai cair mais do que isso, então vale a pena migrar, se não, é melhor ficar no CDI mesmo.

O leitor anônimo chama a atenção para um fato verdadeiro: alguns títulos não são mais negociados, de forma que é impossível replicar o IMA-B (e o IMA-C também). Assim, eles são meio capengas como benchmarks, na medida em que não é possível fazer uma verdadeira gestão passiva. No entanto, é possível substituir um título que não está sendo mais negociado por outro com vencimento mais ou menos próximo. A diferença de rentabilidade não é tão grande, de modo que o efeito final é quase o mesmo.

Meu amigo Pina Rizzo é um sujeito muito perspicaz. Ele está se referindo ao post http://www.drmoney.com.br/2010/03/de-torneiras-que-pingam-e-almocos-de_06.html, em que eu sugiro fundos de investimento como uma alternativa ao Tesouro Direto, no sentido de ser mais prático.

Mas não vou deixar o Hiraclis à pé. Uma forma de medir a rentabilidade dos títulos do Tesouro é esquecer as taxas e olhar o preço, como se fosse uma ação. Você compra cada título a um determinado preço, não é? Acompanhe este preço. Esta é a forma de medir a rentabilidade da sua carteira.

Leandro, fazendo uma conta bem por cima, neste ritmo, e aplicando em um fundo que dê algo como 5% ao ano real (acima da inflação), aos 65 anos de idade você terá por volta de R$ 3 milhões. Este dinheiro será o suficiente para você retirar algo como R$ 10 mil por mês até os 100 anos de idade, se você conseguir aplicá-lo a 3% ao ano reais. Veja que são muitas premissas, é difícil dar uma resposta única.

Espero ter ajudado.

Uma coisa ruim é que o IMA-B tem títulos que não vendem mais. Isso significa que é impossível seguir o índice.

Acho que o Dr. Money vai responder ao post acima lembrando daquela história de trocar a solinha da torneira sozinho…

Dr. Money, achei excelente este seu artigo sobre os índices e me abriu muito os olhos sobre uma preocupação que venho tendo desde que comecei a comprar títulos do tesouro.

Tenho muita dificuldade em saber qual é a rentabilidade de minha carteira do Tesouro Direto.

Eu compro diferentes títulos regularmente (todo mês) e a cada mês as taxas, no momento da compra, variam para mais ou para menos e eu não consigo fazer uma planilha que me permita acompanhar a evolução da rentabilidade. Para ser franco eu não consigo nem compor a rentabilidade de um mesmo título comprado em datas diferentes com diferentes taxas de juros.

Assim, gostaria de sugerir que você fizesse um artigo mostrando passo-a-passo como criar uma planilha que permita saber qual a rentabilidade de cada título e de uma carteira no mês-a-mês e ao final de um ano. Muito obrigado.

Dr. Money, faça um diagnóstico: tenho 47 anos e cerca de 380 mil em um fundo de renda fixa com taxa de adminsitração de 0,75% ao ano. Destino hoje cerca de 6.000 por mês para o fundo, meio que religiosamente. Não tenho dívidas nem pago aluguel. Não contribuo para o INSS nem tenho um plano de previdência. Trabalho como autônomo. Se eu seguir nesta estratégia de ir colocando dinheiro neste fundo, nas condições citadas, e ir trabalhando até onde dá, o que o senhor acha de meu futuro financeiro? Alguma recomendação, considerando-se minha idade? Grato.